面對特朗普關稅政策威脅,美國企業紛紛在關稅生效前增加進口,導致貿易逆差擴大,拖累美國首季GDP的初值,按季折合成年率收縮0.3%,是自2022年首季以來的首次經濟收縮,逆轉了去年第四季的2.4%增幅。最新數據加劇了市場對前景的擔憂,原油需求前景轉弱。

在經濟數據公布後,特朗普將經濟萎縮歸咎於前總統的施政失當,並為自己的關稅政策辯護。他表示,關稅即將生效,「企業將以創紀錄的數量遷入美國。美國將繁榮發展,但我們必須擺脫拜登的影響。」他呼籲國民「保持耐性」,並承諾美國將會繁榮起來。

從長期來看,提高關稅可能會引發供應衝擊,令企業經營面臨挑戰,並導致需求回落。報復性關稅也可能抑制美國出口,為今年稍後的經濟帶來考驗,經濟衰退的可能性難以預測。

此外,貢獻美國GDP三分之二的消費者支出在首季僅增長1.8%,這是2023年以來的最低增長。美國政府效率部(DOGE)大幅削減聯邦支出,也導致美國經濟轉弱。儘管如此,剔除能源及食品價格後的核心個人消費支出(PCE)物價指數在3月按月持平,按年計算的核心PCE升幅也降至2.6%,較2月下調0.4個百分點。不過市場預期關稅將在稍後再次推動通脹增長。

美國就業市場似乎正在轉弱。俗稱「小非農」的美國ADP私人企業就業職位在4月僅增長6.2萬個,遠低於市場預期的11.5萬個,且較3月的14.7萬個顯著回落。

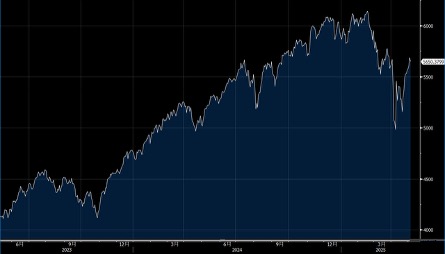

大市方面,一周累計,道指上升2.5%,標指及納指分別上升2.2%及2.8%。標指成功重越50天線後,進一步上破2月中旬至今跌浪反彈61.8%阻力與短期下降通道頂線(迴歸線加兩個標準差)交滙,14天RSI也處50中軸上方偏強位置,預料有力上試黃金比率78.6%、即約5850點。

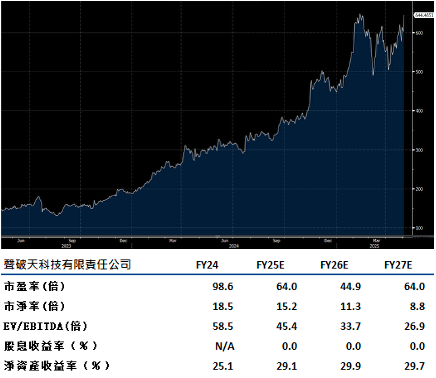

Spotify (SPOT.US) 近期用戶增長勢頭強勁,競爭優勢正在加深,長期前景依然樂觀。公司有多個增長點,包括潛在的價格上調、新的超級粉絲層級、更大的廣告推廣以及視頻播客等新功能。

Spotify近期價格上調、日益增加的播客和廣告曝光,以及積極的成本削減,已顯著改善其毛利率,超過30%的門檻。平台目前擁有2.68億名付費訂閱用戶和6.78億名每月活躍用戶。長期的盈利增長動力取決於其利用播客、有聲書和與唱片公司和音樂廠牌的新版權協議的能力。擁有播客(Podcast)內容和新視頻播客的策略將成為主要增長驅動力,毛利率目標提升至35%。目前來自亞馬遜和蘋果的競爭已經減弱。

公司用戶流失率較低,意味著擁有良好的定價權和比視頻媒體更有利的經濟狀況。建議可在729美元附近獲利,設置600美元作為止蝕位。

VISA(V.US) 第二季商業和資金流(CMS)收入增長13%,服務收入增長22%。跨境交易量的增長預計將穩定在約13-14%,其中約40%的交易量來自電子商務,60%來自旅行。Visa Direct的採用不斷增長(交易量上升28%),新用戶、合作夥伴關係以及增值服務的貢獻持續增加,這些都是有利的推動因素。儘管Visa的交易量未達市場期望,下降2.6%,但其調整後EPS仍超出預期3%,這反映出其多元化的收益驅動因素,如增值服務和營運成本控制。

Visa正積極推進多元化的收入來源,逐步擴展至增值服務和新資金流動領域。隨著大型合作夥伴的續約和全球新交易的推進,Visa有潛力實現雙位數的調整後每股收益增長。現金數字化和龐大的扣賬卡組合,加上在商業和跨境支付等新流動方面的市場份額增長,有助於抵御經濟風險。建議可在393美元附近獲利,設置323美元作為止蝕位。