财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

从全球经济情况来看,对等关税会在未来几周内引发不确定性,并对全球经济造成重大后果。预计美国消费者将面临超过7000亿美元的税款,这将对消费需求产生负面影响,最坏情境是导致美国经济陷入滞胀,而被征税的国家则可能面临经济衰退。

对等关税的关键博弈场在于中、美双方的态度强硬,相信短期内仍会处于高温状态,环球市场将持续波动,大型投行已下调美国GDP增速的预测,市场预计联储局将提前减息,以应对经济放缓的压力。对中国而言,美国加征的关税最少对中国GDP造成约0.9个百分点的影响,并预计中国将推出更多刺激政策,如降准降息、推出股市平准基金、贸易出口补贴及刺激消费措施等。或许市场关注中国会否以抛售美债作为关税战反击措施,但预期出现的概率相当低,始终美债视为外汇储备。

短期而言,市场讨厌不确定性,全球股、债、汇、金、油都显著波动,现阶段投资者应保持冷静,预期黄金会发挥资金避难所的作用。此外,投资者可以考虑先避开风眼,转移至不太受关税影可以考虑先避开关税风眼,如海外营收敞口的行业,如消费电子、代工制造及奢侈品,因其易受关税成本转嫁及需求下滑的双重打击。仓位转移至不太受关税影响,业绩稳健及过往稳定派息的行业,例如美国必需消费板块和中资电讯板块。在局势明朗后,因应政策方向,比如中国会否投放财政刺激、降准降息等政策,再适度加仓内地消费板块作短线操作。进取博反弹的投资者,可关注航运股,尽管中长线不宜沽手,因预期世界贸易数量将会减少,但短线随着企业布局美国感恩节和圣诞节的订货 (一般四月要落实订单赶及七月付运),若谈判出现转机,企业增加存货,航运运费应该会出现短期急升的情况。

长远来看,2024年美国货物贸易逆差达到1.2万亿美元,刷新历史最高。美国政府债务上升至约35万亿美元,债务激增的主因是政府财政挥霍,以特朗普作为一名商人,美国政府是一间不良企业,需要大力革新,不能以债务作经济驱动,而是以制造业和服务业双驱动下,故美国会经历阵痛,面对通胀上升,但长远料经济会恢复健康增长。

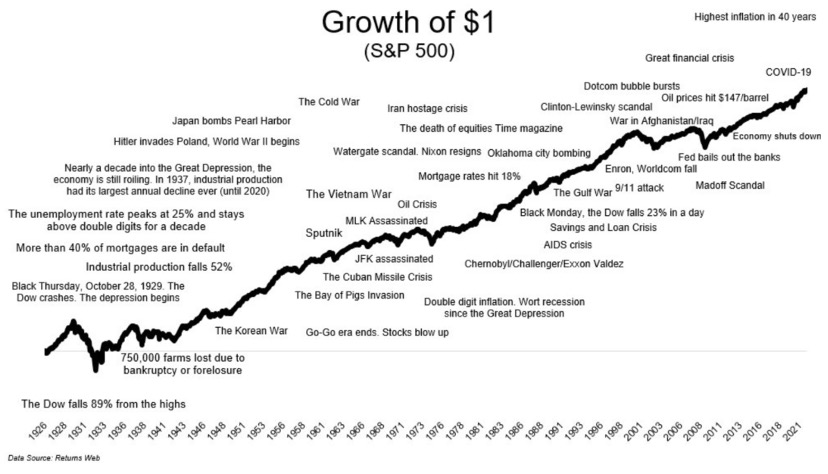

股市是经济的晴雨表,短期总会因各种坏消息,包括关税,令你犹豫却步,觉得世界末日,但倘若于过去50年你是这样投资,你将错失了不少机会。长久以来,标准普尔 500 指数长期以来提供了约 10%的回报。

在超过30个国家提供外卖送餐及购物的服务平台,还推出了无人机送货这样的新兴技术。

长大看好其多元化策略,以提升用户黏性,市场预期 2025 年营收增长可达21%。

经济衰退影响消费需求。

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 182.42美元

中线目标价:200.00美元

止蚀价:172.00美元

主要在中国制造及销售方便面、饮品及方便食品

随着消费市道回暖,康师傅凭藉饮品业务的成长动能及方便面高端化策略,有望维持稳健增长。

原材料成本波动,产品安全问题。

现价: 12.56港元

中线目标价: 14.10港元

止蚀价: 11.90港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。