财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

近期一系列的疲弱消费者数据令市场再次担忧美国经济可能陷入衰退,导致美国10年期债息跌至今年新低。利率期货市场已提前反映,预计年底前联储局将减息56个基点。在当前环境下,市场预期在贸易战下,美国通胀有升温风险,一旦经济真正转向下行,滞胀环境的潜在阴霾,将促使资金短期向外寻找投资机会。

港股今年升幅冠绝全球,尽管本周曾因中概股暴跌而低开逾600点,惟收市险守23,000点关口,且升市裂口即日补完,反映港股市底依然强劲,资金短期内仍看好港股。资金流方面,无惧港股处于技术性超买阶段,继续买买买,其中2月25号曾见逾220亿港元净流入。头三净买入为阿里约66亿、盈富基金约52亿及腾讯控股22亿。内地低息环境下,北水南下香港投资股票、债券等金融资产的积极性显著提高,今年北水流入港股有望突破万亿元大关,进一步提升港股的话题权。

本周除了财政预期案对个别企业带来一次性憧憬外,市场目前最重要关注的是两会行情。市场料2025年GDP增长目标仍将保持在5%左右,预测财政赤字率料维持在4%。未来视乎美国对华关税的力度,料财政赤字预算、特别国债及地方政府专项债务额度都提供一定弹性空间。

此外,预期两会政策基调延续政治会议议题,出台一些扩大及鼓励内需消费的政策,近期见疲弱的消费板块股价有所改善,或反映资金已率先流入。除以旧换新外,一旦政策超预期,例如此前有消息指,为全国公务员加薪,以拉动市场消费力等。

另外,创新行业的政策扶持,尤其近期市场热炒的人工智能、人形机器人和芯片等领域,将可能进一步助力港股在此类板块的景气。

惟一旦两会缺乏重要消息之下,预计恒指仍然会出现整固,支持位放在22500点至23000点的范围,阻力位则是23800点至24000点。

潜在受惠两会政策的清单

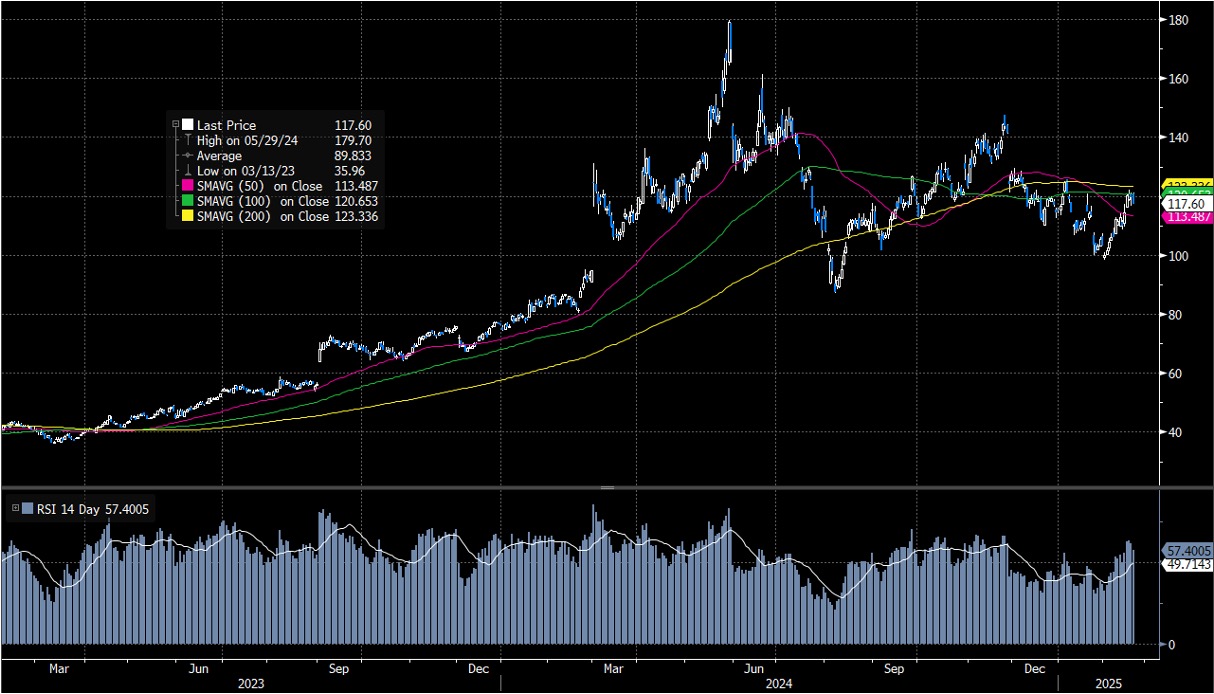

公司在关键硬件市场的领导地位,包括伺服器、AI伺服器、存储和PC,为其提供了强劲增长基础。

伺服器的订单逊预期。

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 117.60美元

目标价:133.00美元

止蚀价:109.00美元

中国市值第三大证券公司,主要从事证券经纪、证券投资谘询、证券交易与证券投资活动有关的财务顾问、证券承销与保荐。

招商证券的股本回报率优于行业水平,主要得益于成本效率。随着北京推动打造2至3家能在海外竞争的大型券商,公司有望利用规模优势提升股本回报率并加强海外业务。

自营交易收益波动较大;管理费用上升。

现价: 15.26港元

短线目标价: 16.50港元

止蚀价: 14.20港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。