1月精选: 汽车板块

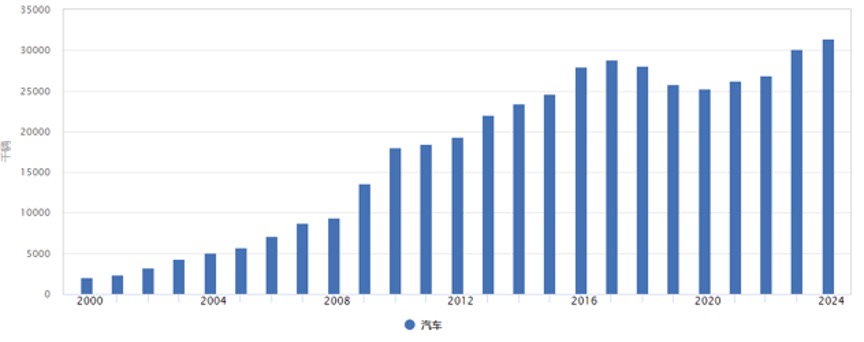

中国汽车行业经过多年的快速发展,已经成为全球最大的汽车生产和消费市场。2024年,中国汽车销量达到3,144万辆,同比增长4.5%。新能源汽车销量占总销量的比例已超过40%,达到1,287万辆,显示出强劲的增长势头。

图1:中国汽车销量

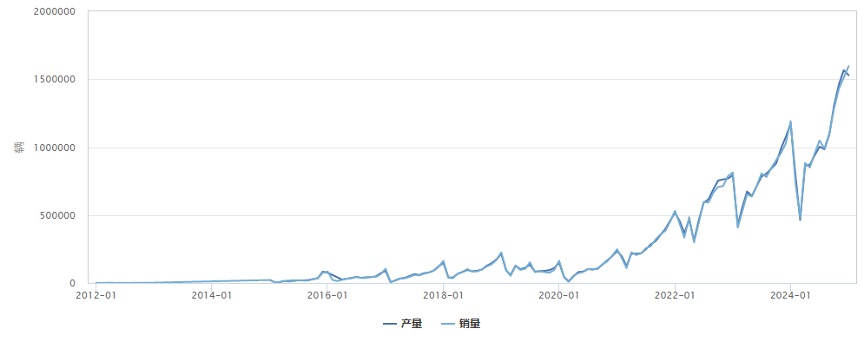

图2:中国新能源汽车产销量

市场结构方面,乘用车占据了总销量的88%,其中SUV和轿车最受消费者欢迎。商用车占总销量的12%,主要包括货车和客车。在新能源车领域,纯电动车仍然是主流,但插电式混合动力车和燃料电池车的增长速度也在加快。

竞争格局呈现多元化趋势。传统车企如上汽(600104.CH)、一汽、东风(489.HK)等国有大型车企的市场份额仍然领先。新兴电动车企如比亚迪(1211.HK)、蔚来(9866.HK)、小鹏(9868.HK)等表现突出,市场份额不断提升。合资品牌如大众、丰田、本田等在中高端市场竞争激烈。外资品牌如特斯拉(TSLA.US)、保时捷等高端品牌在华销量持续增长。

技术发展方面,电动化、智能化、网联化和轻量化是主要趋势。电动车的续航里程不断延长,充电技术持续改进,电池成本逐步下降。智能化方面,自动驾驶技术不断进步,L2+级别已经普及,L3级开始商业化。网联化方面,5G技术的应用范围不断扩大,车联网功能更加丰富。轻量化技术的应用提升了能源效率,降低了车辆能耗。

政策环境持续优化。虽然新能源车补贴逐步减少,但仍有税收优惠等支持政策。双积分政策推动传统车企加速电动化转型。政府支持自动驾驶路测,推动车路协同建设。充电设施建设也在加快,优化布局。

市场机遇包括消费升级带动高端车型需求增长,海外市场扩张带来的出口潜力,以及智能化、网联化创造的新增长点。同时,行业也面临诸多挑战,如市场竞争加剧导致利润空间收窄,芯片短缺等供应链风险仍然存在,原材料价格波动影响成本控制。

财务方面,2024年行业整体营收同比增长4%,达到10.6万亿元。受原材料价格上涨影响,平均利润率为4.3%。2024年汽车行业的销售有所改善,但利润下跌不少。由于竞争压力大,利润主要靠出口和上游产业链利润,产业链大部分企业盈利下跌较多,部分企业生存压力加大。中国整体汽车企业分化加剧,纯新能源汽车企业在盈利能力方面逐渐超越传统汽车企业。由于汽车终端市场价格竞争导致的成本压力传导,2024年中国汽车供应链的利润率有所下降,毛利率从2023年的19%下降至18%。2025年,新能源汽车(NEV)渗透率预计将达到60%,同比增长约30%。

展望未来,中国汽车行业将面临深刻的变革和机遇。以下是对行业未来发展的几个主要预测:

新能源汽车市场份额将持续扩大。预计到2026年,新能源汽车的市场渗透率将超过50%。这一趋势将由政策支持、技术进步和消费者接受度提高共同推动。纯电动车将继续主导市场,但氢燃料电池车也可能在商用车领域取得突破。

智能驾驶技术将加速商业化。L3级自动驾驶技术有望在高速公路场景实现大规模应用。到2027年,预计超过30%的新车将配备L3级以上的自动驾驶功能。同时,L4级自动驾驶有望在特定场景(如封闭园区、港口等)实现商业化运营。

车联网和智能座舱将成为标配。5G技术的普及将推动车联网功能全面升级。预计到2025年,超过80%的新车将搭载5G通信模组。智能座舱将整合更多人工智能和增强现实技术,提供更加个性化和互动性的用户体验。

产业链重构和整合将加速。随着电动化和智能化趋势的深入,传统汽车产业链将加速重构。电池、电机、电控等核心零部件供应商的地位将进一步提升。同时,跨界合作和产业整合将更加频繁,汽车制造商、科技公司和互联网企业之间的界限将日益模糊。

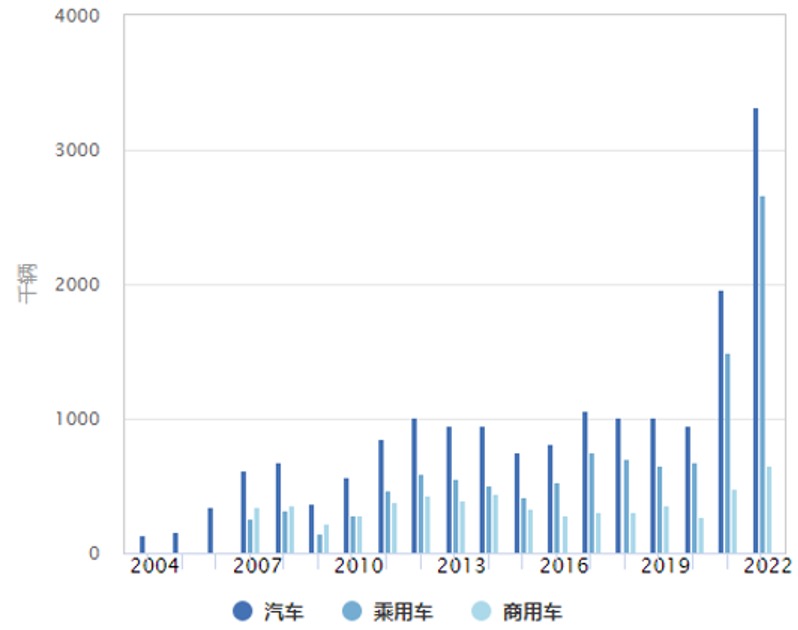

海外市场扩张将提速。中国汽车品牌,特别是新能源汽车品牌,将加大海外市场开拓力度。预计到2028年,中国汽车出口量有望突破500万辆,在全球市场占有率持续提升。

图3:中国汽车出口量

绿色制造和循环经济理念将深化。随着环保要求的提高,汽车企业将更加注重全生命周期的碳排放管理。新材料应用、绿色生产工艺和电池回收利用将成为行业重点发展方向。

共享出行和新型mobility服务将兴起。随着城市化进程的推进和消费观念的变化,共享出行、订阅式用车等新型mobility服务将获得更大发展空间。这将推动汽车企业从单纯的制造商向综合出行服务提供商转型。

供应链本地化和多元化将加强。为应对全球供应链风险,汽车企业将加速核心零部件的本地化生产,同时寻求供应渠道的多元化。这可能推动国内半导体、新材料等相关产业的快速发展。

消费者需求将更加个性化。随着90后、00后成为消费主力,个性化定制和小众品牌将获得更多市场机会。汽车企业需要更加灵活的生产系统和更精准的市场洞察能力来满足这些需求。

政策环境将持续优化。预计政府将继续完善新能源汽车、智能网联汽车相关政策,在税收优惠、基础设施建设、技术创新支持等方面提供更多扶持措施。同时,监管框架也将不断完善,以确保行业健康有序发展。

数字化转型将深入推进。汽车企业将加大在大数据、人工智能、云计算等领域的投资,以提升研发效率、优化生产流程、加强供应链管理。数字孪生技术的应用将使得产品开发周期缩短、成本降低。

新型电池技术将取得突破。固态电池、钠离子电池等新型电池技术有望在未来几年内实现商业化,这将大幅提升电动车的续航里程和安全性能,同时降低成本。

汽车与能源、通信行业的融合将加深。随着车辆电动化和智能化程度提高,汽车将成为移动能源存储单元和信息节点。车辆与电网的双向互动(V2G技术)将得到广泛应用,为电网调峰调频提供支持。

汽车后市场将迎来新的增长机遇。随着汽车保有量的增加和车龄的提高,维修、保养、改装等后市场服务将迎来快速增长。特别是针对新能源汽车和智能网联汽车的专业服务需求将大幅增加。

汽车制造将向更加柔性和智能化方向发展。模块化设计和柔性生产线的应用将使得汽车企业能够更快速地响应市场需求变化。人工智能和机器人技术的广泛应用将大幅提高生产效率和产品质量。

跨国公司在华战略将调整。随着中国本土品牌的崛起和市场竞争加剧,跨国汽车公司可能会调整在华战略,加大本土化研发力度,深化与中国企业的合作。

汽车金融服务将创新发展。随着消费模式的变化,汽车金融服务将推出更多创新产品,如灵活的租赁方案、按公里付费的金融产品等,以满足不同消费者的需求。

总的来说,中国汽车行业正处于转型升级的关键时期,面临着巨大的机遇和挑战。电动化、智能化、网联化和共享化趋势将深刻重塑行业格局。企业需要保持创新驱动,灵活应对市场变化,才能在未来的竞争中脱颖而出。同时,政府、企业和消费者需要共同努力,推动行业向更加环保、安全、高效的方向发展,为中国汽车产业的可持续发展奠定坚实基础。

图4. 比亚迪(1211.HK)股价表现

比亚迪(1211.HK)拥有从电池到整车的完整垂直整合产业链,这有利于成本控制和技术协同。其次,公司在电池、电机、电控等核心技术领域拥有大量专利,持续推动产品创新,保持技术领先优势。凭藉优质产品和出色的市场表现,公司在新能源汽车领域建立了强大的品牌影响力。最后,作为行业龙头,公司享有显著的规模经济优势,这有助于进一步降低成本,提高竞争力。

在中国新能源乘用车市场,比亚迪占据约30%的份额,稳居市场第一的位置。公司的市场领先地位不仅体现在销量上,还反映在产品线的丰富度和技术创新能力上。

公司掌握刀片电池、第五代DM技术、e平台3.0、CTB车身一体化、易四方、云辇智慧车身控制等核心技术,涵盖从家用到豪华、从大众到个性化的多个细分市场,并正迎来产品线的爆发和高端化的持续推进,与其在国内外市场的竞争力和影响力正在增强之间的良性循环。

图5. 吉利汽车(175.HK)股价表现

吉利汽车(175.HK)采用多品牌战略,通过不同品牌覆盖各个细分市场,满足多样化的消费需求。其次,公司持续加大研发投入,在新能源、智能网联等领域具备较强的技术实力。通过收购沃尔沃、入股戴姆勒等举措,公司建立了全球化的研发和销售网络,增强了国际竞争力。最后,得益于规模效应和优秀的供应链管理能力,公司在成本控制方面具有明显优势。

在中国乘用车市场,公司品牌市占率约为6%,位居自主品牌前列。这一市场表现不仅反映了公司在传统燃油车市场的稳固地位,也显示出公司在新能源汽车领域的快速进展。

公司正在加速电动化转型,扩展新能源汽车产品线,提高电动车销量占比。其次,吉利正加大在智能驾驶、车联网等领域的技术投入,推动产品智能化升级。公司利用全球化资源,积极拓展海外市场,特别是欧洲和东南亚地区。最后,通过领克、极星等品牌,公司正逐步向高端市场渗透,提升品牌价值。