1月精選: 汽車板塊

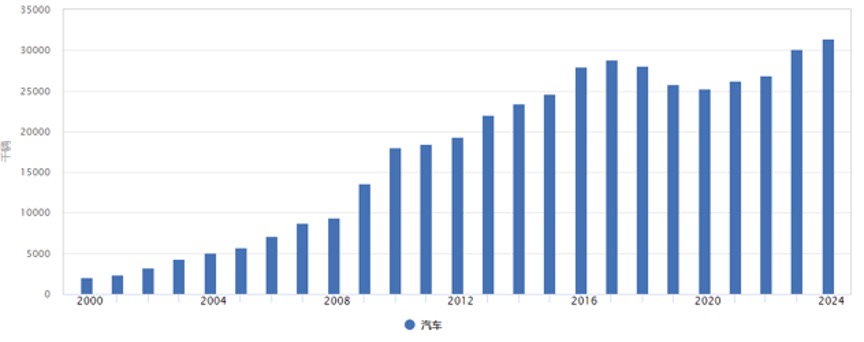

中國汽車行業經過多年的快速發展,已經成為全球最大的汽車生產和消費市場。2024年,中國汽車銷量達到3,144萬輛,同比增長4.5%。新能源汽車銷量佔總銷量的比例已超過40%,達到1,287萬輛,顯示出強勁的增長勢頭。

圖1:中國汽車銷量

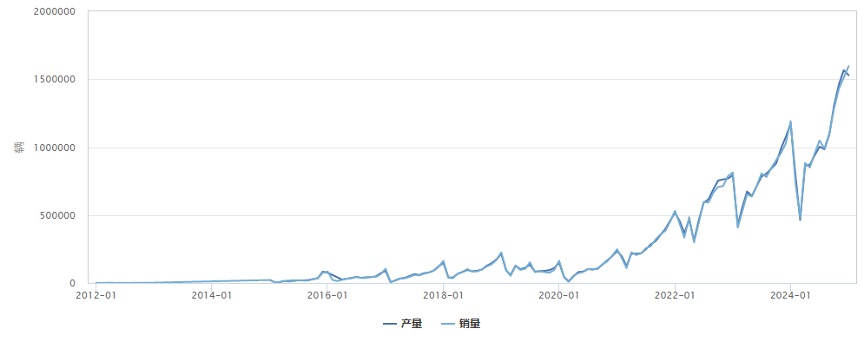

圖2:中國新能源汽車產銷量

市場結構方面,乘用車佔據了總銷量的88%,其中SUV和轎車最受消費者歡迎。商用車佔總銷量的12%,主要包括貨車和客車。在新能源車領域,純電動車仍然是主流,但插電式混合動力車和燃料電池車的增長速度也在加快。

競爭格局呈現多元化趨勢。傳統車企如上汽(600104.CH)、一汽、東風(489.HK)等國有大型車企的市場份額仍然領先。新興電動車企如比亞迪(1211.HK)、蔚來(9866.HK)、小鵬(9868.HK)等表現突出,市場份額不斷提升。合資品牌如大眾、豐田、本田等在中高端市場競爭激烈。外資品牌如特斯拉(TSLA.US)、保時捷等高端品牌在華銷量持續增長。

技術發展方面,電動化、智能化、網聯化和輕量化是主要趨勢。電動車的續航里程不斷延長,充電技術持續改進,電池成本逐步下降。智能化方面,自動駕駛技術不斷進步,L2+級別已經普及,L3級開始商業化。網聯化方面,5G技術的應用範圍不斷擴大,車聯網功能更加豐富。輕量化技術的應用提升了能源效率,降低了車輛能耗。

政策環境持續優化。雖然新能源車補貼逐步減少,但仍有稅收優惠等支持政策。雙積分政策推動傳統車企加速電動化轉型。政府支持自動駕駛路測,推動車路協同建設。充電設施建設也在加快,優化佈局。

市場機遇包括消費升級帶動高端車型需求增長,海外市場擴張帶來的出口潛力,以及智能化、網聯化創造的新增長點。同時,行業也面臨諸多挑戰,如市場競爭加劇導致利潤空間收窄,芯片短缺等供應鏈風險仍然存在,原材料價格波動影響成本控制。

財務方面,2024年行業整體營收同比增長4%,達到10.6萬億元。受原材料價格上漲影響,平均利润率為4.3%。2024年汽車行業的銷售有所改善,但利潤下跌不少。由於競爭壓力大,利潤主要靠出口和上游產業鏈利潤,產業鏈大部分企業盈利下跌較多,部分企業生存壓力加大。中國整體汽車企業分化加劇,純新能源汽車企業在盈利能力方面逐漸超越傳統汽車企業。由於汽車終端市場價格競爭導致的成本壓力傳導,2024年中國汽車供應鏈的利潤率有所下降,毛利率從2023年的19%下降至18%。2025年,新能源汽車(NEV)滲透率預計將達到60%,同比增長約30%。

展望未來,中國汽車行業將面臨深刻的變革和機遇。以下是對行業未來發展的幾個主要預測:

新能源汽車市場份額將持續擴大。預計到2026年,新能源汽車的市場滲透率將超過50%。這一趨勢將由政策支持、技術進步和消費者接受度提高共同推動。純電動車將繼續主導市場,但氫燃料電池車也可能在商用車領域取得突破。

智能駕駛技術將加速商業化。L3級自動駕駛技術有望在高速公路場景實現大規模應用。到2027年,預計超過30%的新車將配備L3級以上的自動駕駛功能。同時,L4級自動駕駛有望在特定場景(如封閉園區、港口等)實現商業化運營。

車聯網和智能座艙將成為標配。5G技術的普及將推動車聯網功能全面升級。預計到2025年,超過80%的新車將搭載5G通信模組。智能座艙將整合更多人工智能和增強現實技術,提供更加個性化和互動性的用戶體驗。

產業鏈重構和整合將加速。隨著電動化和智能化趨勢的深入,傳統汽車產業鏈將加速重構。電池、電機、電控等核心零部件供應商的地位將進一步提升。同時,跨界合作和產業整合將更加頻繁,汽車製造商、科技公司和互聯網企業之間的界限將日益模糊。

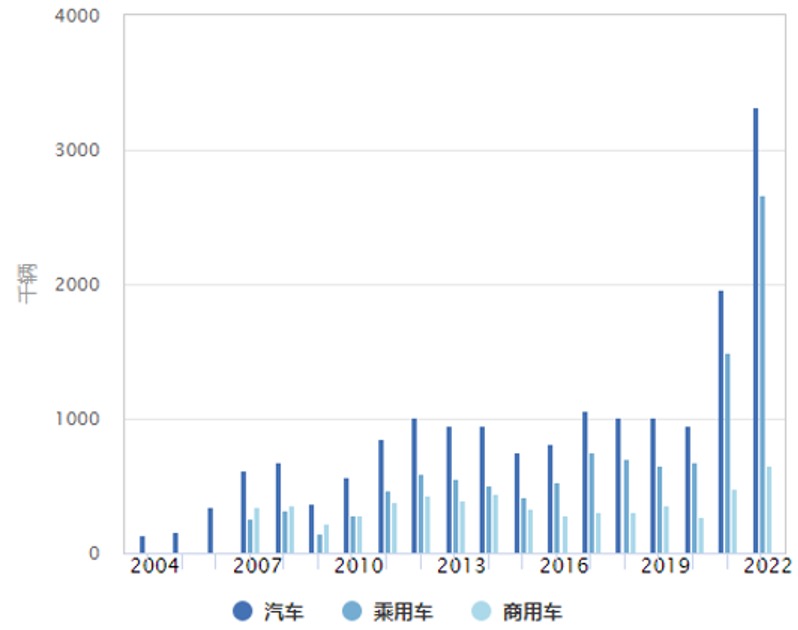

海外市場擴張將提速。中國汽車品牌,特別是新能源汽車品牌,將加大海外市場開拓力度。預計到2028年,中國汽車出口量有望突破500萬輛,在全球市場佔有率持續提升。

圖3:中國汽車出口量

綠色製造和循環經濟理念將深化。隨著環保要求的提高,汽車企業將更加注重全生命周期的碳排放管理。新材料應用、綠色生產工藝和電池回收利用將成為行業重點發展方向。

共享出行和新型mobility服務將興起。隨著城市化進程的推進和消費觀念的變化,共享出行、訂閱式用車等新型mobility服務將獲得更大發展空間。這將推動汽車企業從單純的製造商向綜合出行服務提供商轉型。

供應鏈本地化和多元化將加強。為應對全球供應鏈風險,汽車企業將加速核心零部件的本地化生產,同時尋求供應渠道的多元化。這可能推動國內半導體、新材料等相關產業的快速發展。

消費者需求將更加個性化。隨著90後、00後成為消費主力,個性化定制和小眾品牌將獲得更多市場機會。汽車企業需要更加靈活的生產系統和更精準的市場洞察能力來滿足這些需求。

政策環境將持續優化。預計政府將繼續完善新能源汽車、智能網聯汽車相關政策,在稅收優惠、基礎設施建設、技術創新支持等方面提供更多扶持措施。同時,監管框架也將不斷完善,以確保行業健康有序發展。

數字化轉型將深入推進。汽車企業將加大在大數據、人工智能、雲計算等領域的投資,以提升研發效率、優化生產流程、加強供應鏈管理。數字孿生技術的應用將使得產品開發週期縮短、成本降低。

新型電池技術將取得突破。固態電池、鈉離子電池等新型電池技術有望在未來幾年內實現商業化,這將大幅提升電動車的續航里程和安全性能,同時降低成本。

汽車與能源、通信行業的融合將加深。隨著車輛電動化和智能化程度提高,汽車將成為移動能源存儲單元和信息節點。車輛與電網的雙向互動(V2G技術)將得到廣泛應用,為電網調峰調頻提供支持。

汽車後市場將迎來新的增長機遇。隨著汽車保有量的增加和車齡的提高,維修、保養、改裝等後市場服務將迎來快速增長。特別是針對新能源汽車和智能網聯汽車的專業服務需求將大幅增加。

汽車製造將向更加柔性和智能化方向發展。模塊化設計和柔性生產線的應用將使得汽車企業能夠更快速地響應市場需求變化。人工智能和機器人技術的廣泛應用將大幅提高生產效率和產品質量。

跨國公司在華戰略將調整。隨著中國本土品牌的崛起和市場競爭加劇,跨國汽車公司可能會調整在華戰略,加大本土化研發力度,深化與中國企業的合作。

汽車金融服務將創新發展。隨著消費模式的變化,汽車金融服務將推出更多創新產品,如靈活的租賃方案、按公里付費的金融產品等,以滿足不同消費者的需求。

總的來說,中國汽車行業正處於轉型升級的關鍵時期,面臨著巨大的機遇和挑戰。電動化、智能化、網聯化和共享化趨勢將深刻重塑行業格局。企業需要保持創新驅動,靈活應對市場變化,才能在未來的競爭中脫穎而出。同時,政府、企業和消費者需要共同努力,推動行業向更加環保、安全、高效的方向發展,為中國汽車產業的可持續發展奠定堅實基礎。

圖4. 比亞迪(1211.HK)股價表現

比亞迪(1211.HK)擁有從電池到整車的完整垂直整合產業鏈,這有利於成本控制和技術協同。其次,公司在電池、電機、電控等核心技術領域擁有大量專利,持續推動產品創新,保持技術領先優勢。憑藉優質產品和出色的市場表現,公司在新能源汽車領域建立了強大的品牌影響力。最後,作為行業龍頭,公司享有顯著的規模經濟優勢,這有助於進一步降低成本,提高競爭力。

在中國新能源乘用車市場,比亞迪佔據約30%的份額,穩居市場第一的位置。公司的市場領先地位不僅體現在銷量上,還反映在產品線的豐富度和技術創新能力上。

公司掌握刀片電池、第五代DM技術、e平台3.0、CTB車身一體化、易四方、雲輦智慧車身控制等核心技術,涵蓋從家用到豪華、從大眾到個性化的多個細分市場,並正迎來產品線的爆發和高端化的持續推進,與其在國內外市場的競爭力和影響力正在增強之間的良性循環。

圖5. 吉利汽車(175.HK)股價表現

吉利汽車(175.HK)採用多品牌戰略,通過不同品牌覆蓋各個細分市場,滿足多樣化的消費需求。其次,公司持續加大研發投入,在新能源、智能網聯等領域具備較強的技術實力。通過收購沃爾沃、入股戴姆勒等舉措,公司建立了全球化的研發和銷售網絡,增強了國際競爭力。最後,得益於規模效應和優秀的供應鏈管理能力,公司在成本控制方面具有明顯優勢。

在中國乘用車市場,公司品牌市佔率約為6%,位居自主品牌前列。這一市場表現不僅反映了公司在傳統燃油車市場的穩固地位,也顯示出公司在新能源汽車領域的快速進展。

公司正在加速電動化轉型,擴展新能源汽車產品線,提高電動車銷量佔比。其次,吉利正加大在智能駕駛、車聯網等領域的技術投入,推動產品智能化升級。公司利用全球化資源,積極拓展海外市場,特別是歐洲和東南亞地區。最後,通過領克、極星等品牌,公司正逐步向高端市場滲透,提升品牌價值。