近期市場關注兩個焦點,分別是DeepSeek和關稅。

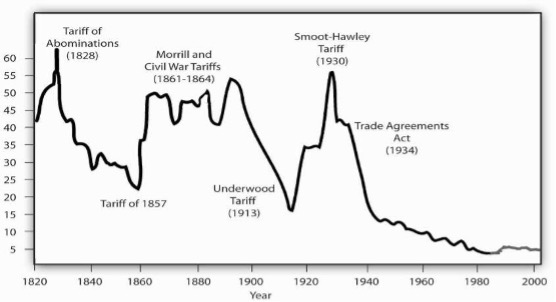

基本情景預測,如果特朗普完全執行最近已公佈的關稅舉措,所有商品都會面臨前所未有的高關稅,將使美國的平均關稅率從現時的2%大幅上升,使美國關稅水平達至自1930年代以來的最高點,約20% 的平均關稅率。最悲觀情景預測情況下,對中國徵收60% 關稅及對其他國家徵收20% 關稅,將使美國平均關稅率上升至25%水平。毋庸置疑,第二任期的關稅力度將遠超整個首個任期。

美國對進口商品徵收的平均關稅 (1820 – 2000年)

好處是,此舉每年可為美國政府帶來約2,500億至3,000億美元的收入。

代價是,通脹回升,核心個人消費開支 (PCE) 今年和明年料分別升3.7% 及2.4%。

已被徵收關稅的中國不會成為主要戰場,反而一些新被徵收關稅的國家,會反擊並祭出報復性關稅作為回應,看來今年環球經濟將迎來一場貿易政策大地震。

美國債券市場正在發出警告,孳息率曲線趨平程度創去年11月以來最大,這現象通常與滯脹有關。關稅措施正增加美國經濟的滯脹風險,也是少部分投資者擔心會發酵的地方。

所謂滯脹,是指經濟停滯不前,甚至衰退,而同一時間高通脹卻揮之不去。央行即陷於兩難局面:放水救經濟會加速通脹;收水壓通脹會令衰退惡化,最終導致企業倒閉,失業率大升,到時美股也難獨善其身!