消费降级受惠板块

消费降级——消费信心不足和消费理性回归的共同作用,看好品价比品牌突出重围

不同于日本经济停滞引起的消费降级,目前中国消费增速下降主要系疫情影响消费信心。2022上半年开始中国消费市场受到冲击,经济基本面不稳定导致居民预防性储蓄意愿增加,国内消费市场活跃度有所下滑。根据中国人民银行1Q24城镇储户问卷调查,倾向于“更多消费”的居民占23.4%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点。近年社会消费品零售总额增速拾级而下,从2010年的17.1%持续下滑至2023年的7.2%;2024年首六个月的累计同比增速仅录得3.7%,疫情后打破了过往相当长时间双位数增长的常态。降速明显外消费结构也发生改变,2022年以来跑赢社零增速的为韧性较强的基本生活品类,而非生活必需品类表现不佳。

此外,消费降级”是消费文化正在理性回归的体现。近年中国消费者的关键行为改变之一就是对海外品牌和本土品牌的认知更为细致,那些主打性价比的品牌成为了追捧的对象。当奢华消费让位于务实消费,表面上是消费产品档次正在向下置换,但实际上可以说是一种消费者文化正在升级以及向更可持续发展模式转化的结果。对于拼多多的崛起,很多人倾向于用“消费降级”这个宏观叙事去理解。但从时间上看,拼多多的崛起绝非简单受益于疫情以来的经济疲软。公司从2017年以来的份额在持续的快速扩张,而当时市场仍沉浸在“消费升级”的感觉中。且在结构上,我们看到随着百亿补贴的推进,公司逐步实现了高线城市与品牌商品的覆盖。下沉市场、低价商品矩阵只是公司实现成长、达到规模经济的手段,而非终点。

短期来看,消费降级趋势仍然存在,然而在消费降级周期中由于棘轮效应,长期消费升级形成的对质量的追求不会骤降,我们认为部分消费者更愿意为设计、功能支付溢价,而非为纯粹的品牌支付溢价,因此高“品价比”品牌可以承接部分从具有高“品牌溢价”的品牌“降级”的消费者,看好品价比品牌抓住机会承接降级消费者,以品牌升级获得价格驱动型增长。

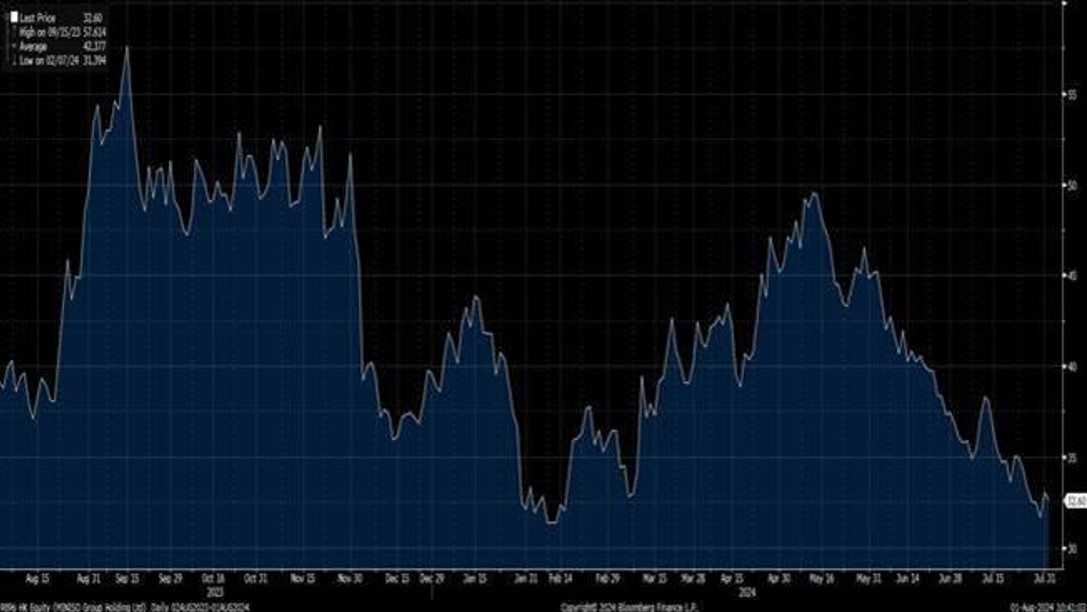

名创优品(9896.HK)深化IP合作战略,协同“超级门店”策略共同打开公司成长空间。名创通过多元IP策略与全球知名品牌联名,如迪斯尼、三丽鸥等,成功打造多个爆款产品线,显著提升销售额与品牌影响力。2023至2024年间,公司与小王子、Loopy、芭比、Chiikawa等IP合作,实现了现象级销售成绩,如芭比系列的全球热卖、Loopy系列首日售罄、Chiikawa系列快闪店高额销售成绩。公司同时孵化原创IP,如DUNDUN鸡。

7月4日名创优品新加坡樟宜机场Zanmang Loopy旗舰店开业。此外6月,名创优品巴黎香榭丽舍大街开业,门店有两层,面积达800平米,集合3000+SKU。此前名创优品在英国伦敦牛津街、美国纽约时代广场等核心地点都开设了旗舰店,在国内也陆续开设了上海淮海路旗舰店、广州北京路旗舰店等。旗舰店的开设有望提升消费者对MINISO品牌的认知度,推进品牌升级历程。公司作为全球线下零售龙头,近期随着品牌升级不断推进,客单价、利润率持续提升。长期来看,海外业务将成为公司重要成长来源,MINISO有望凭借国内供应链优势进军海外市场,欧美等地区正在快速增长,未来公司海外业务仍有数倍成长空间。建议可于HK$32.00买入,上望HK$36.50,HK$30.00止蚀。

图1. 名创优品(9896.HK)股价表现

数据源: 彭博

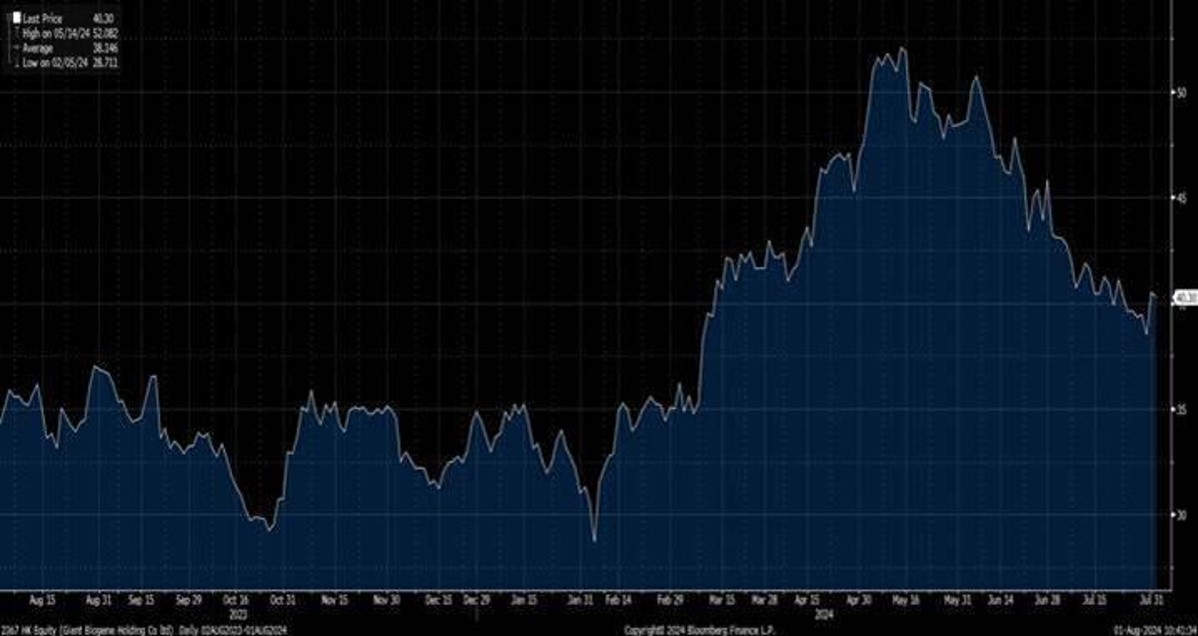

鉅子生物(2367.HK)根据公司618战报,(其中天猫50%+,抖音65%+,京东100%+,唯品会200%+),可丽金在线全管道GMV同比100%+(其中天猫70%+,抖音300+%;,京东200%+,唯品会170%+)。,可复美品牌在天猫和抖音管道均位列护肤品前十榜单中。

在618大促高增速的驱动下,公司上调2024年全年业绩指引。其中,收入和经调整净利润增速分别提升至同比35%-40%(原为30%左右)和30%-35%(原为22%-24%)。公司也给出2024年中报收入和经调整净利润同比增长40%-45%以及35%-40%的指引。我们认为,基于两大核心品牌在更为完善的在线布局以及可丽金品牌赋予的第二增长动力的成效,公司在618期间实现高增长,有望在2024年下半年延续增长势头。建议可于HK$39.50买入,上望HK$44.50,HK$36.50止蚀。

圖2. 钜子生物(2367.HK)股價表現

数据源: 彭博