消費降級受惠板塊

消費降級——消費信心不足和消費理性回歸的共同作用,看好品價比品牌突出重圍

不同於日本經濟停滯引起的消費降級,目前中國消費增速下降主要系疫情影響消費信心。2022上半年開始中國消費市場受到衝擊,經濟基本面不穩定導致居民預防性儲蓄意願增加,國內消費市場活躍度有所下滑。根據中國人民銀行1Q24城鎮儲戶問卷調查,傾向於“更多消費”的居民占23.4%,與上季基本持平;傾向於“更多儲蓄”的居民占61.8%,比上季增加0.7個百分點。近年社會消費品零售總額增速拾級而下,從2010年的17.1%持續下滑至2023年的7.2%;2024年首六個月的累計同比增速僅錄得3.7%,疫情後打破了過往相當長時間雙位元數增長的常態。降速明顯外消費結構也發生改變,2022年以來跑贏社零增速的為韌性較強的基本生活品類,而非生活必需品類表現不佳。

此外,消費降級”是消費文化正在理性回歸的體現。近年中國消費者的關鍵行為改變之一就是對海外品牌和本土品牌的認知更為細緻,那些主打性價比的品牌成為了追捧的對象。當奢華消費讓位於務實消費,表面上是消費產品檔次正在向下置換,但實際上可以說是一種消費者文化正在升級以及向更可持續發展模式轉化的結果。對於拼多多的崛起,很多人傾向於用“消費降級”這個宏觀敘事去理解。但從時間上看,拼多多的崛起絕非簡單受益於疫情以來的經濟疲軟。公司從2017年以來的份額在持續的快速擴張,而當時市場仍沉浸在“消費升級”的感覺中。且在結構上,我們看到隨著百億補貼的推進,公司逐步實現了高線城市與品牌商品的覆蓋。下沉市場、低價商品矩陣只是公司實現成長、達到規模經濟的手段,而非終點。

短期來看,消費降級趨勢仍然存在,然而在消費降級週期中由於棘輪效應,長期消費升級形成的對品質的追求不會驟降,我們認為部分消費者更願意為設計、功能支付溢價,而非為純粹的品牌支付溢價,因此高“品價比”品牌可以承接部分從具有高“品牌溢價”的品牌“降級”的消費者,看好品價比品牌抓住機會承接降級消費者,以品牌升級獲得價格驅動型增長。

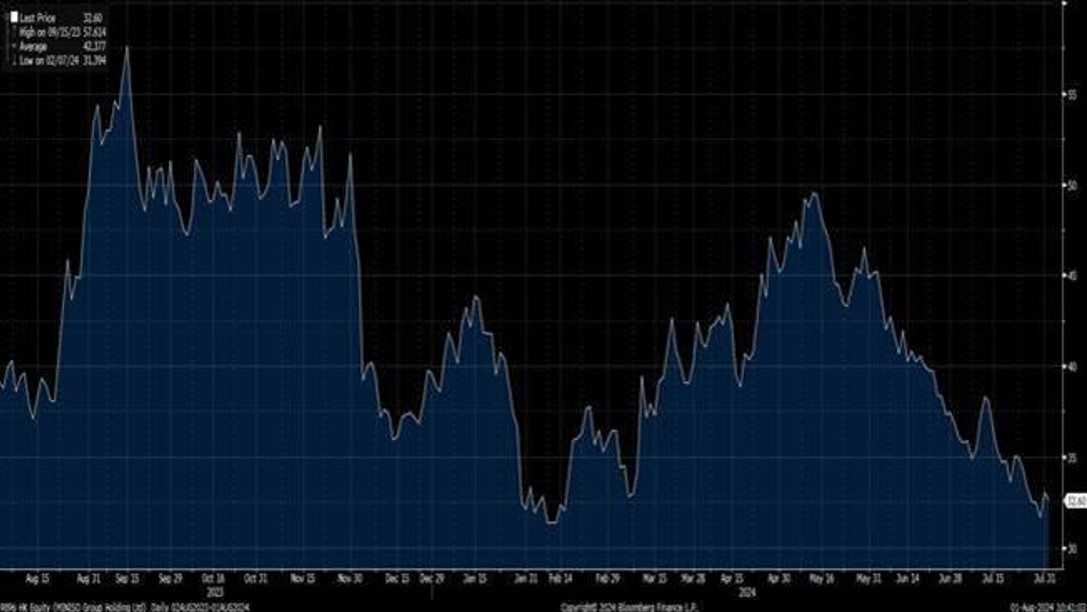

名創優品(9896.HK)深化IP合作戰略,協同“超級門店”策略共同打開公司成長空間。名創通過多元IP策略與全球知名品牌聯名,如迪士尼、三麗鷗等,成功打造多個爆款產品線,顯著提升銷售額與品牌影響力。2023至2024年間,公司與小王子、Loopy、芭比、Chiikawa等IP合作,實現了現象級銷售成績,如芭比系列的全球熱賣、Loopy系列首日售罄、Chiikawa系列快閃店高額銷售成績。公司同時孵化原創IP,如DUNDUN雞。

7月4日名創優品新加坡樟宜機場Zanmang Loopy旗艦店開業。此外6月,名創優品巴黎香榭麗舍大街開業,門店有兩層,面積達800平米,集合3000+SKU。此前名創優品在英國倫敦牛津街、美國紐約時代廣場等核心地點都開設了旗艦店,在國內也陸續開設了上海淮海路旗艦店、廣州北京路旗艦店等。旗艦店的開設有望提升消費者對MINISO品牌的認知度,推進品牌升級歷程。公司作為全球線下零售龍頭,近期隨著品牌升級不斷推進,客單價、利潤率持續提升。長期來看,海外業務將成為公司重要成長來源,MINISO有望憑藉國內供應鏈優勢進軍海外市場,歐美等地區正在快速增長,未來公司海外業務仍有數倍成長空間。建議可於HK$32.00買入,上望HK$36.50,HK$30.00止蝕。

圖1. 名創優品(9896.HK)股價表現

資料來源: 彭博

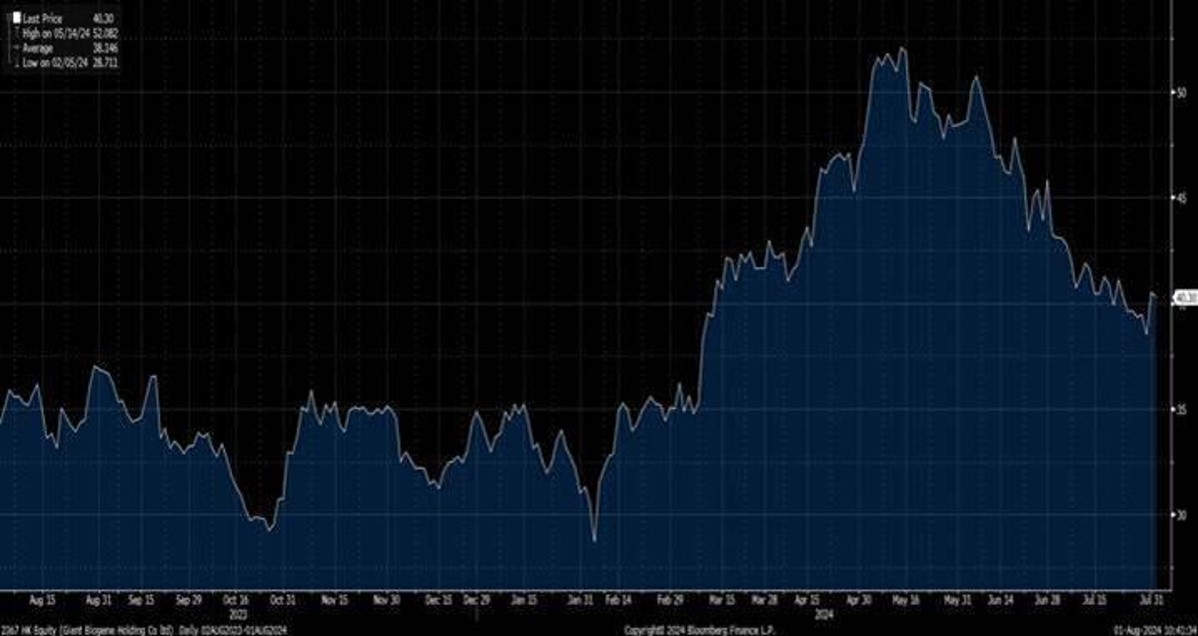

钜子生物(2367.HK)根據公司618戰報,(其中天貓50%+,抖音65%+,京東100%+,唯品會200%+),可麗金線上全管道GMV同比100%+(其中天貓70%+,抖音300+%;,京東200%+,唯品會170%+)。,可複美品牌在天貓和抖音管道均位列護膚品前十榜單中。

在618大促高增速的驅動下,公司上調2024年全年業績指引。其中,收入和經調整淨利潤增速分別提升至同比35%-40%(原為30%左右)和30%-35%(原為22%-24%)。公司也給出2024年中報收入和經調整淨利潤同比增長40%-45%以及35%-40%的指引。我們認為,基於兩大核心品牌在更為完善的線上佈局以及可麗金品牌賦予的第二增長動力的成效,公司在618期間實現高增長,有望在2024年下半年延續增長勢頭。建議可於HK$39.50買入,上望HK$44.50,HK$36.50止蝕。

圖2. 钜子生物(2367.HK)股價表現

資料來源: 彭博