英伟达业绩超预期,国内AI板块有望迎来二次行情

英伟达公布1Q25财报,营收达260.4亿美元,创历史新高,同比增长262%,环比增长18%,大幅超越公司先前预估的240亿美元。资料中心业务表现亮眼营收达225.6亿美元,同比大增427%,环比增长23%,主要受益于NV Hopper GPU平台持续强劲的需求。云端供应商的AI投资、企业客户(尤其是自动驾驶训练)以及各国主权AI投资,共同推动了对AI算力的强劲需求。公司预H200产品将于2Q25开始出货,新推出的Blackwell架构GPU已经进入生产阶段,预计Q2开始出货,Q3开始爬坡,客户将在第四季度完成资料中心建设。英伟达预计2025年第二季度营收将达280亿美元(±2%),同比增长107%,环比增长8%,预计所有业务部门均将实现环比增长。

当前AI产业正高速发展,算力晶片龙头加速晶片反覆运算以进一步增强单晶片以及单节点算力以满足对于更高参数模型的训练以及推理需求,也加速了云厂商在算力投资的军备竞赛。大模型从通用向垂直行业延伸,应用场景逐步明确。国内厂商在AI算力产业链多个环节深度参与,在未来几年的成长方面具有较高的确定性。

此外,日前国家积体电路产业投资基金三期股份有限公司(以下简称“国家大基金三期”)注册成立,注册资本3440亿元,规模超过前两期。国家大基金对我国半导体行业投资与发展具备指引意义,往往撬动社会资本参与半导体项目投资,支持行业整体发展。根据此前两轮大基金投资的布局方向,大基金三期或将主要投向重资产、高研发投入环节,重点覆盖领域或涉及半导体设备及材料、先进制造与先进封装,以及AI晶片相关产业链等方向,涉及相关上市公司有望具备投资机会。建议关注:通富微电(2156.CH)、长电科技(600584.CH)、ASMPT(522.HK)、寒武纪(688256.CH)、海光信息(688041.CH)、中芯国际(981 .HK)、华虹半导体(1347.HK)。

图1:美国费城半导体指数(YTD)

资料来源:MacroMicro

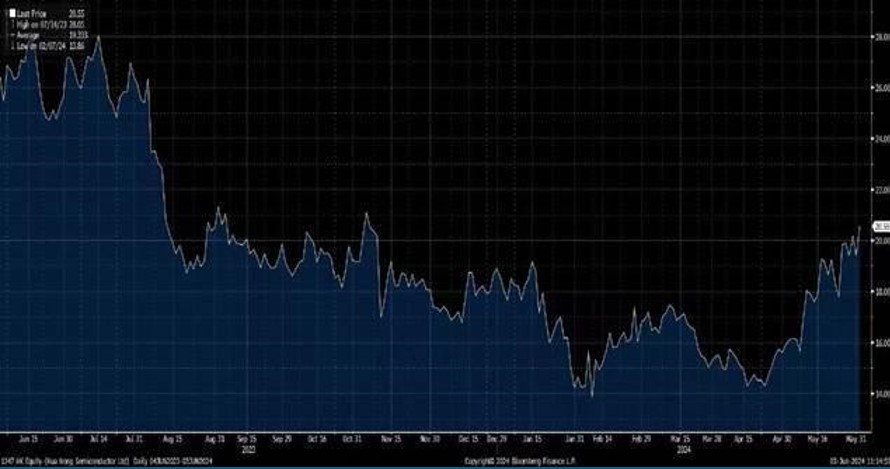

华虹半导体(1347.HK)是全球领先的特色工艺纯晶圆代工企业,专注于嵌入式非易失性记忆体、功率器件、类比及电源管理和逻辑及射频等差异化工艺平台。第一季度行业出现了整体需求的回暖,再结合之前过低的估值,投资者们看到了公司将来可能出现业绩改善和市场改观对股价双重抬升的机会。因此在大基金三期消息出来之前,华虹半导体股价已经迎来了一波接近15%的反弹。

2024Q1公司收入4.6亿美金,环比增长1%,接近公司指引4.5-5.0亿美金区间的下限,主要由于2023年公司的价格调整仍有部分在2024Q1体现,导致公司产品ASP环比下滑7.2%。而出货量环比增长7.9%,主要由于AI伺服器和快充等带来的电源管理需求增加、以及CIS需求有所回暖。 2024Q1公司类比与电源管理、逻辑射频收入分别环比增长13%/14%。电源管理与CIS需求带动公司产能利用率提升,8寸和12寸产能利用率分别由2023Q4的91.0%/77.5%提升至100.3%/84.2%。 2024Q1毛利率6.4%,略高于公司指引区间3%-6%上限,环比改善2.4个百分点。建议可于HK$20.00买入,上望HK$22.50,HK$18.50止蚀。

图2. 华虹半导体(1347.HK)股价表现

资料来源: 彭博

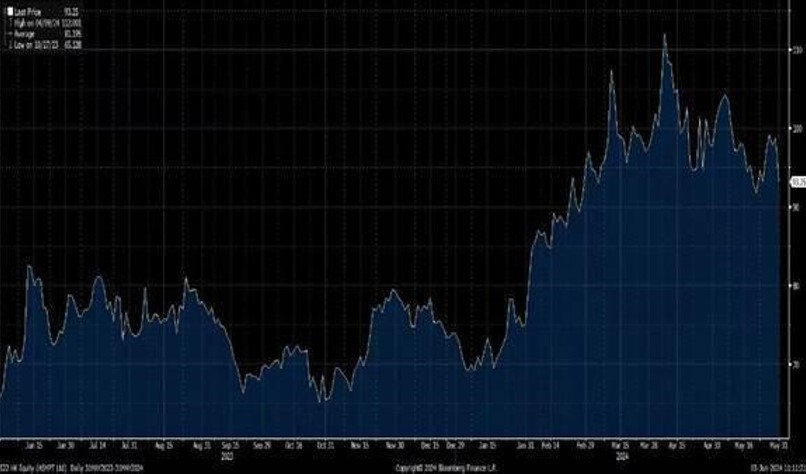

ASMPT(522.HK)是全球最大的半导体和发光二极体(LED)行业的集成和封装设备供应商。二零二四年第一季度的销售收入为港币31.4亿元(4.01亿美元),达上一次发布预测的中位数。由于半导体解决方案分部和表面贴装技术解决方案分部销售收入均下降,导致销售收入按季下降7.8%。新增订单总额按季增长17.0%。表面贴装技术解决方案分部的新增订单总额经过二零二三年下半年的放缓后,已开始趋于稳定,主要由汽车及工业终端市场所推动。

ASMPTSPE业务收入于2020至2021年录得正增长,并于2022至2023年转跌,预计随着中国成熟制程节点产能的扩张,半导体周期将趋于稳定好转,预计2024至2026年SPE业务收入将再次录得正增长。 ASMPT订单量于今年首季触底反弹,或将是复苏早期迹象。虽然2023年新增订单主要来自于SMT解决方案业务的推动,但相信随着汽车SMT增长恢复正常化,以及AI应用驱动先进封装增长,今年公司产品结构料有望将重新转移至半导体。建议可于HK$93.30买入,上望HK$102.20,HK$84.10止蚀。

图3. ASMPT(522.HK)股价表现

资料来源: 彭博