英偉達業績超預期,國內AI板塊有望迎來二次行情

英偉達公佈1Q25財報,營收達260.4億美元,創歷史新高,同比增長262%,環比增長18%,大幅超越公司先前預估的240億美元。資料中心業務表現亮眼營收達225.6億美元,同比大增427%,環比增長23%,主要受益於NV Hopper GPU平臺持續強勁的需求。雲端供應商的AI投資、企業客戶(尤其是自動駕駛訓練)以及各國主權AI投資,共同推動了對AI算力的強勁需求。公司預H200產品將於2Q25開始出貨,新推出的Blackwell架構GPU已經進入生產階段,預計Q2開始出貨,Q3開始爬坡,客戶將在第四季度完成資料中心建設。英偉達預計2025年第二季度營收將達280億美元(±2%),同比增長107%,環比增長8%,預計所有業務部門均將實現環比增長。

當前AI產業正高速發展,算力晶片龍頭加速晶片反覆運算以進一步增強單晶片以及單節點算力以滿足對於更高參數模型的訓練以及推理需求,也加速了雲廠商在算力投資的軍備競賽。大模型從通用向垂直行業延伸,應用場景逐步明確。國內廠商在AI算力產業鏈多個環節深度參與,在未來幾年的成長方面具有較高的確定性。

此外,日前國家積體電路產業投資基金三期股份有限公司(以下簡稱“國家大基金三期”)註冊成立,註冊資本3440億元,規模超過前兩期。國家大基金對我國半導體行業投資與發展具備指引意義,往往撬動社會資本參與半導體項目投資,支持行業整體發展。根據此前兩輪大基金投資的佈局方向,大基金三期或將主要投向重資產、高研發投入環節,重點覆蓋領域或涉及半導體設備及材料、先進製造與先進封裝,以及AI晶片相關產業鏈等方向,涉及相關上市公司有望具備投資機會。建議關注:通富微電(2156.CH)、長電科技(600584.CH)、ASMPT(522.HK)、寒武紀(688256.CH)、海光信息(688041.CH)、中芯國際(981.HK)、華虹半導體(1347.HK)。

圖1:美國費城半導體指數(YTD)

資料來源:MacroMicro

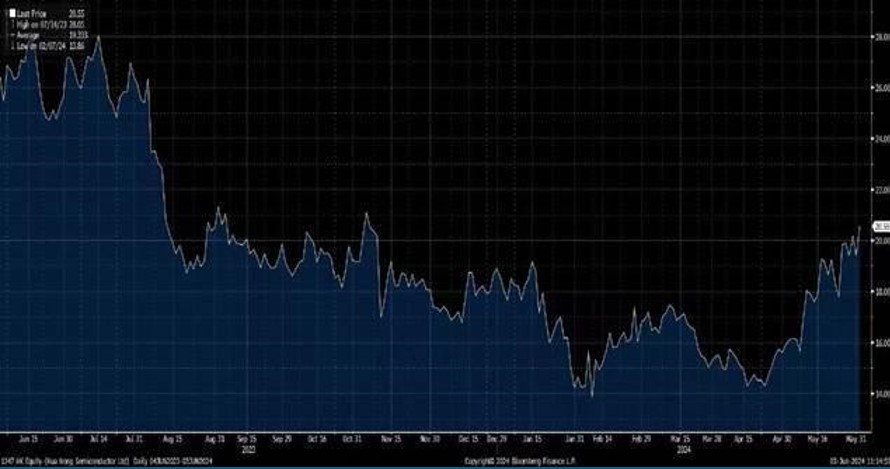

華虹半導體(1347.HK)是全球領先的特色工藝純晶圓代工企業,專注於嵌入式非易失性記憶體、功率器件、類比及電源管理和邏輯及射頻等差異化工藝平臺。第一季度行業出現了整體需求的回暖,再結合之前過低的估值,投資者們看到了公司將來可能出現業績改善和市場改觀對股價雙重抬升的機會。因此在大基金三期消息出來之前,華虹半導體股價已經迎來了一波接近15%的反彈。

2024Q1公司收入4.6億美金,環比增長1%,接近公司指引4.5-5.0億美金區間的下限,主要由於2023年公司的價格調整仍有部分在2024Q1體現,導致公司產品ASP環比下滑7.2%。而出貨量環比增長7.9%,主要由於AI伺服器和快充等帶來的電源管理需求增加、以及CIS需求有所回暖。2024Q1公司類比與電源管理、邏輯射頻收入分別環比增長13%/14%。電源管理與CIS需求帶動公司產能利用率提升,8寸和12寸產能利用率分別由2023Q4的91.0%/77.5%提升至100.3%/84.2%。2024Q1毛利率6.4%,略高於公司指引區間3%-6%上限,環比改善2.4個百分點。建議可於HK$20.00買入,上望HK$22.50,HK$18.50止蝕。

圖2. 華虹半導體(1347.HK)股價表現

資料來源: 彭博

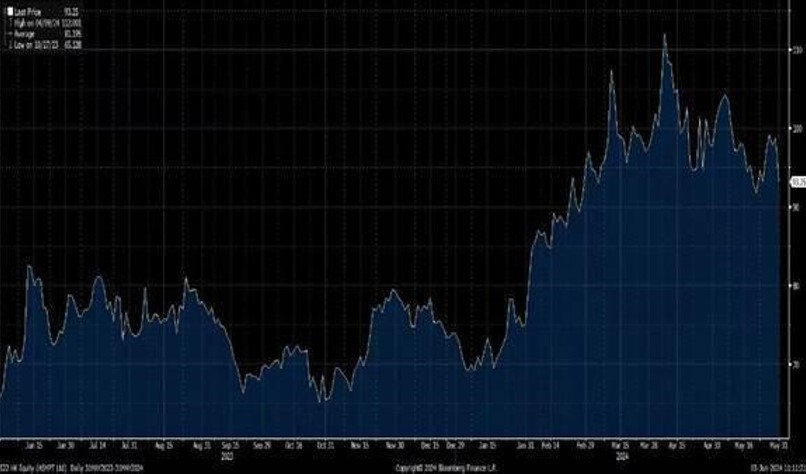

ASMPT(522.HK)是全球最大的半導體和發光二極體(LED)行業的集成和封裝設備供應商。二零二四年第一季度的銷售收入為港幣31.4億元(4.01億美元),達上一次發布預測的中位數。由於半導體解決方案分部和表面貼裝技術解決方案分部銷售收入均下降,導致銷售收入按季下降7.8%。新增訂單總額按季增長17.0%。表面貼裝技術解決方案分部的新增訂單總額經過二零二三年下半年的放緩後,已開始趨於穩定,主要由汽車及工業終端市場所推動。

ASMPTSPE業務收入於2020至2021年錄得正增長,並於2022至2023年轉跌,預計隨著中國成熟製程節點產能的擴張,半導體週期將趨於穩定好轉,預計2024至2026年SPE業務收入將再次錄得正增長。ASMPT訂單量於今年首季觸底反彈,或將是復甦早期跡象。雖然2023年新增訂單主要來自於SMT解決方案業務的推動,但相信隨著汽車SMT增長恢複正常化,以及AI應用驅動先進封裝增長,今年公司產品結構料有望將重新轉移至半導體。建議可於HK$93.30買入,上望HK$102.20,HK$84.10止蝕。

圖3. ASMPT(522.HK)股價表現

資料來源: 彭博