美国工业:基建法案和制造业回流或将支撑高景气持续,惟预计增长放缓

2023年全球工程机械市场规模预计超过万亿人民币,其中北美、中国、西欧、日本地区产品销量占比分别达到 27%、20%、18%、6%,北美地区为全球最大的工程机械市场。 目前卡特彼勒与约翰迪尔在北美市场占据绝对主导地位。 2022年,北美工程机械市场中,卡特彼勒收入1136亿元,市场占有率约为35%,占据绝对的主导位置,排名第二的厂商同样来自美国本土,约翰迪尔2022年在北美收入561 亿元,占比17%,其余厂商包括日本的小松、日立建机,以及来自欧洲的富豪。 通过分析卡特彼勒财报,发现北美地区工程机械需求主要来自于建筑工程、资源、能源运输三大领域。

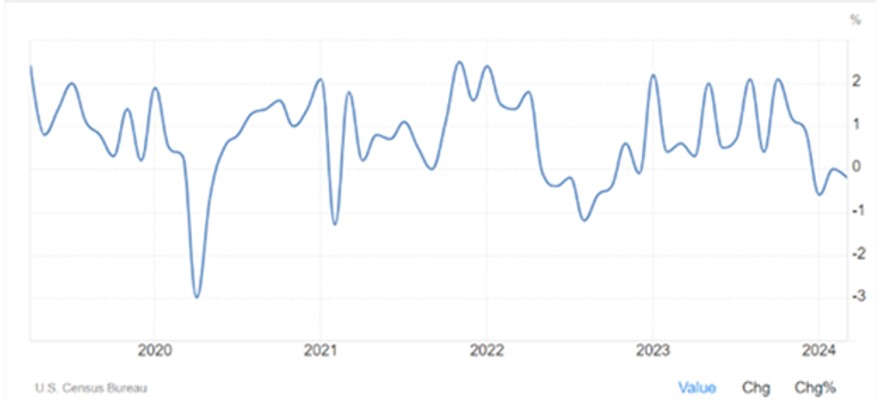

建筑工程:为应对疫情挑战、巩固供应链安全,拜登政府签署一系列经济刺激法案,其中2021 年11 月签署的《基础设施投资和就业法案》显著地推动了非住宅建设开支和制造业固定 资产投资的提升。 2022第三季度以来美国公共建造支出的增速始终保持在两位数以上,基建投资的高增有效弥补了房地产的疲软。 美国私人非住宅建造支出增速自2021年5月回正,至2022年6月持续加速提升至28.5%,美国非住宅固定投资中,制造业建设投资表现了更为明显的加速趋势,自2021 年Q2回正,2023年Q2提速至69.4%。 然而,去年的繁荣已经放缓,公共专案支出出现疲软现象,今年前两月美国建筑支出均出现同比下降,低于市场预期。

图1. 美国月度建筑支出增幅

资料来源: U.S. Census Bureau

能源市场:美国石油、天然气产量维持高位。 2023年美国增幅达到100万桶/日,2024年年初美国原油产出保持稳定,截至3月中旬,美国原油产量达到1310万桶/日,处于历史高位水准。 天然气产量从 21 年平均 81209 百万立方米提升至 23 年 M1-M9 平均 88503 百万立方米的水准。 头部油气厂商资本开支加速,仍保持较高预算。 英国石油公司、壳牌披露今年的资本开支分别为160亿美元、220亿美元至250亿美元。 根据机构的普遍预测,在上游投资支持下,预计2024年美国原油产量将增加26万桶/日。

图2. 美国原油供需

资料来源: MacroMicro

总的来看,北美制造业回流及拜登基建法案推动建筑、住宅领域需求保持较高增加,但预计短期内增速会较2023年的高位有所回落。 能源市场需求稳定,矿山领域需求高景气依旧,北美油气领域工程机械需求有望保持较高水准。

卡特彼勒(CAT.US)第一季度收入为158亿美元,与去年同期的158.6亿美元基本持平,低于市场预期的159.9亿美元,主要是由于建筑和资源行业部门的销售额下降,以及 北美以外地区的整体营收继续疲软。 调整后营业利润增长 5%达到 35 亿美元,营业利润率从上年同期的17.2%提高到22.3%。 净利润从去年同期的19.4亿美元增至28.6亿美元。 调整后每股收益为5.60美元,超过了市场预期,上年同期为4.91美元。

分业务来看,建筑工程业务收入同比下降5%至64亿美元,主要是由于欧洲和亚太区销量下降。 在北美市场,向客户的销售额按预期增长,非住宅和住宅建筑的需求仍然保持健康。 建造专案以及政府相关基础设施继续使非住宅受益要求。 尽管北美地区住宅销售略有下降,但对新房的需求依然强劲。 资源业务收入同比下降7%至32亿美元。 在 2023 年采矿业以及重型建筑、采石场行业表现强劲之后,管理层预计机器产量将低于去年,这主要是由于非公路和铰接式卡车的影响。 而能源运输业务保持稳健增长,同比增长7%至67亿美元,受益于石油和天然气公司对涡轮机以及往复式发动机需求增加,以及由于与云计算和生成人工智慧相关的资料中心的持续增长。 公司预测今年的销售额大致持平。 展望第二季度,该公司预计销售额将低于上年同期,同时利润率预计将保持稳定。 建议可于US$321.0买入,上望US$374.0,US$308.0止蚀。

图3. 卡特彼勒(CAT.US)股价表现

资料来源: 彭博