美國工業:基建法案和製造業回流或將支撐高景氣持續,惟預計增長放緩

2023年全球工程機械市場規模預計超過萬億人民幣,其中北美、中國、西歐、日本地區產品銷量占比分別達到 27%、20%、18%、6%,北美地區為全球最大的工程機械市場。目前卡特彼勒與約翰迪爾在北美市場佔據絕對主導地位。2022年,北美工程機械市場中,卡特彼勒收入1136億元,市場佔有率約為35%,佔據絕對的主導位置,排名第二的廠商同樣來自美國本土,約翰迪爾2022年在北美收入561億元,占比17%,其餘廠商包括日本的小松、日立建機,以及來自歐洲的富豪。通過分析卡特彼勒財報,發現北美地區工程機械需求主要來自于建築工程、資源、能源運輸三大領域。

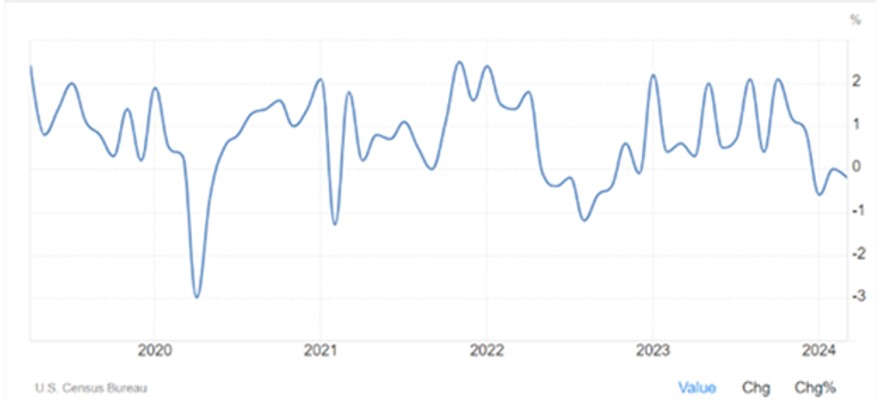

建築工程:為應對疫情挑戰、鞏固供應鏈安全,拜登政府簽署一系列經濟刺激法案,其中 2021 年 11 月簽署的《基礎設施投資和就業法案》顯著地推動了非住宅建設開支和製造業固定資產投資的提升。2022第三季度以來美國公共建造支出的增速始終保持在兩位數以上,基建投資的高增有效彌補了房地產的疲軟。美國私人非住宅建造支出增速自2021年5月回正,至2022年6月持續加速提升至28.5%,美國非住宅固定投資中,製造業建設投資表現了更為明顯的加速趨勢,自2021年Q2回正,2023年Q2提速至69.4%。然而,去年的繁榮已經放緩,公共專案支出出現疲軟現象,今年前兩月美國建築支出均出現同比下降,低於市場預期。

圖1. 美國月度建築支出增幅

資料來源: U.S. Census Bureau

能源市場:美國石油、天然氣產量維持高位。2023年美國增幅達到100萬桶/日,2024年年初美國原油產出保持穩定,截至3月中旬,美國原油產量達到1310萬桶/日,處於歷史高位水準。天然氣產量從 21 年平均 81209 百萬立方米提升至 23 年 M1-M9 平均 88503 百萬立方米的水準。頭部油氣廠商資本開支加速,仍保持較高預算。英國石油公司、殼牌披露今年的資本開支分別為160億美元、220億美元至250億美元。根據機構的普遍預測,在上游投資支持下,預計2024年美國原油產量將增加26萬桶/日。

圖2. 美國原油供需

資料來源: MacroMicro

總的來看,北美製造業回流及拜登基建法案推動建築、住宅領域需求保持較高增加,但預計短期內增速會較2023年的高位有所回落。能源市場需求穩定,礦山領域需求高景氣依舊,北美油氣領域工程機械需求有望保持較高水準。

卡特彼勒(CAT.US)第一季度收入為158億美元,與去年同期的158.6億美元基本持平,低於市場預期的159.9億美元,主要是由於建築和資源行業部門的銷售額下降,以及北美以外地區的整體營收繼續疲軟。調整後營業利潤增長 5%達到 35 億美元,營業利潤率從上年同期的17.2%提高到22.3%。淨利潤從去年同期的19.4億美元增至28.6億美元。調整後每股收益為5.60美元,超過了市場預期,上年同期為4.91美元。

分業務來看,建築工程業務收入同比下降5%至64億美元,主要是由於歐洲和亞太區銷量下降。在北美市場,向客戶的銷售額按預期增長,非住宅和住宅建築的需求仍然保持健康。建造專案以及政府相關基礎設施繼續使非住宅受益要求。 儘管北美地區住宅銷售略有下降,但對新房的需求依然強勁。資源業務收入同比下降7%至32億美元。在 2023 年採礦業以及重型建築、採石場行業表現強勁之後,管理層預計機器產量將低於去年,這主要是由於非公路和鉸接式卡車的影響。而能源運輸業務保持穩健增長,同比增長7%至67億美元,受益於石油和天然氣公司對渦輪機以及往復式發動機需求增加,以及由於與雲計算和生成人工智慧相關的資料中心的持續增長。公司預測今年的銷售額大致持平。展望第二季度,該公司預計銷售額將低於上年同期,同時利潤率預計將保持穩定。建議可於US$321.0買入,上望US$374.0,US$308.0止蝕。

圖3. 卡特彼勒(CAT.US)股價表現

資料來源: 彭博