「蟹貨」是指買入股票後股價大跌,導致投資者賬面虧損,但不少散戶抱着的心態都是不賣出、不套現,就好像沒有蝕本。

初入股市不知兇險,許多人沒有深入研究,在市場熾熱之際便隨勢買入,一旦回調,又不忍心止蝕離場。久而久之,不知不覺間持倉大量的「蟹貨」,持有時間可能長達10年。

當某一天突然想要處理這些股票時,投資者就要面對一個大難題,就是應該繼續持有並冒險等待另一個10年的機會?還是沽出這些股票,並將資金投資於其他股票?

長線投資的成功之道,在於把基本財務知識和精闢市場見解相互結合,這樣才能駕馭波譎雲詭的投資市場,並從中取得可觀的回報。

隨著醫學的進步,人類的壽命不斷延長,對於持有一隻股票來說,10年的時間其實話長不長,話短不短。舉例來說,美股今年熱炒的超微電子(SMCI US),僅用不到一年時間股價已已升10倍。然而,在香港上市的中遠海控(中國遠洋海運控股有限公司),自2000年高位以來跌幅超過80%,需要經過長達10年的時間,近年才能「返家鄉」。

「蟹貨」處理最重要不是看持有時間的長短,也不是看虧損幅度,而是要評估目前企業的所處環境和管理層的質素。當行業已進入夕陽階段,或當管理層屢次失職,那麼應該果斷出售,切忌留戀。即使是10年的「蟹貨」,你也要忍心沽出。對於優質、有價值、有增長、能產生現金流的股票,則可考慮留著。

如何判斷心態是否能夠克服困境?可參考「歐洲股神」安東尼·波頓(Anthony Bolton)的理性思考方法。首先,假設自己沒有持有該股票,然後問自己當刻會不會以這個價錢買入這股票。如果在當刻,即使有資金,也不願意以當時的價格買入這隻股票,那麼為何還要繼續將其留在投資組合中呢?

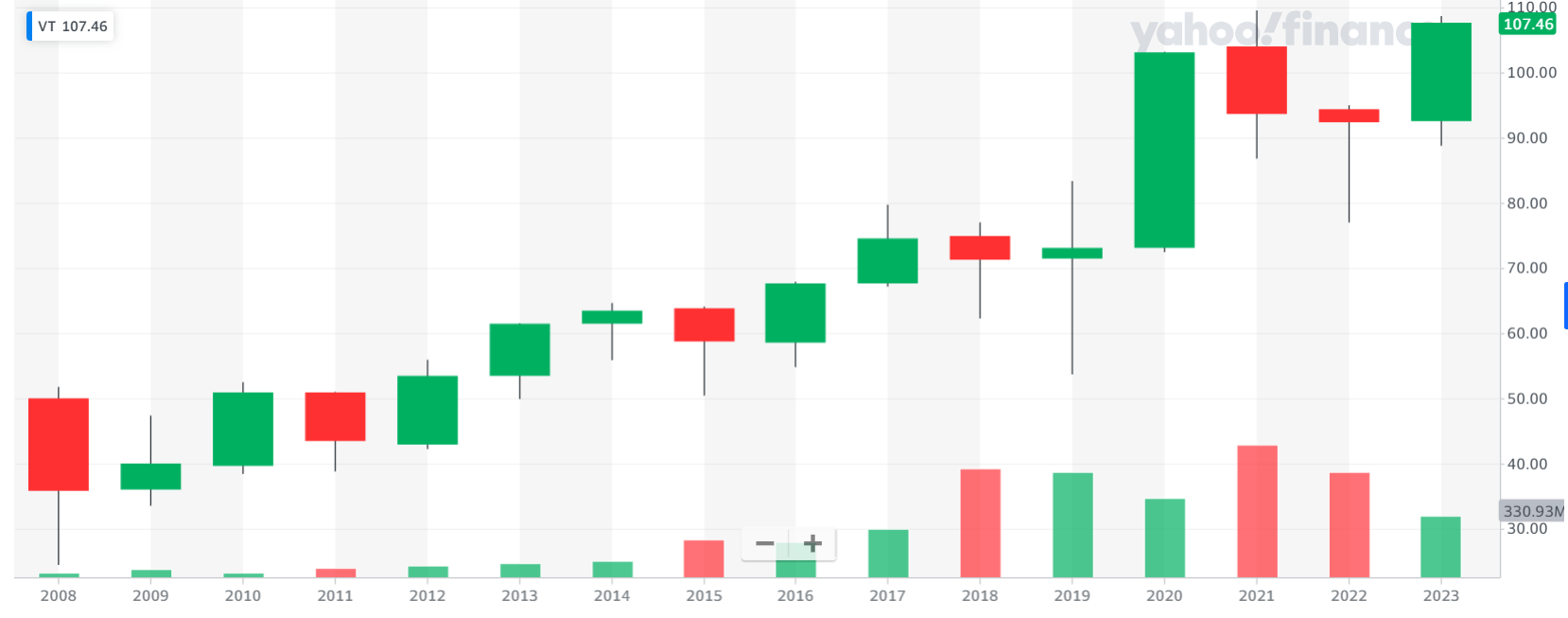

根據歷史資料,投資於長線股票市場的年均回報約為8%,這意味著財富有望每9年翻一倍。對於忙碌的都市人來說,投資組合並不需要過於分散,持股數目也不用太多。一種簡單的投資方法是直接投資於全球指數基金,例如Vanguard Total World Stock ETF(VT US),屬穩穩陣陣之選。

Vanguard Total World Stock ETF (VT US) 股價表現

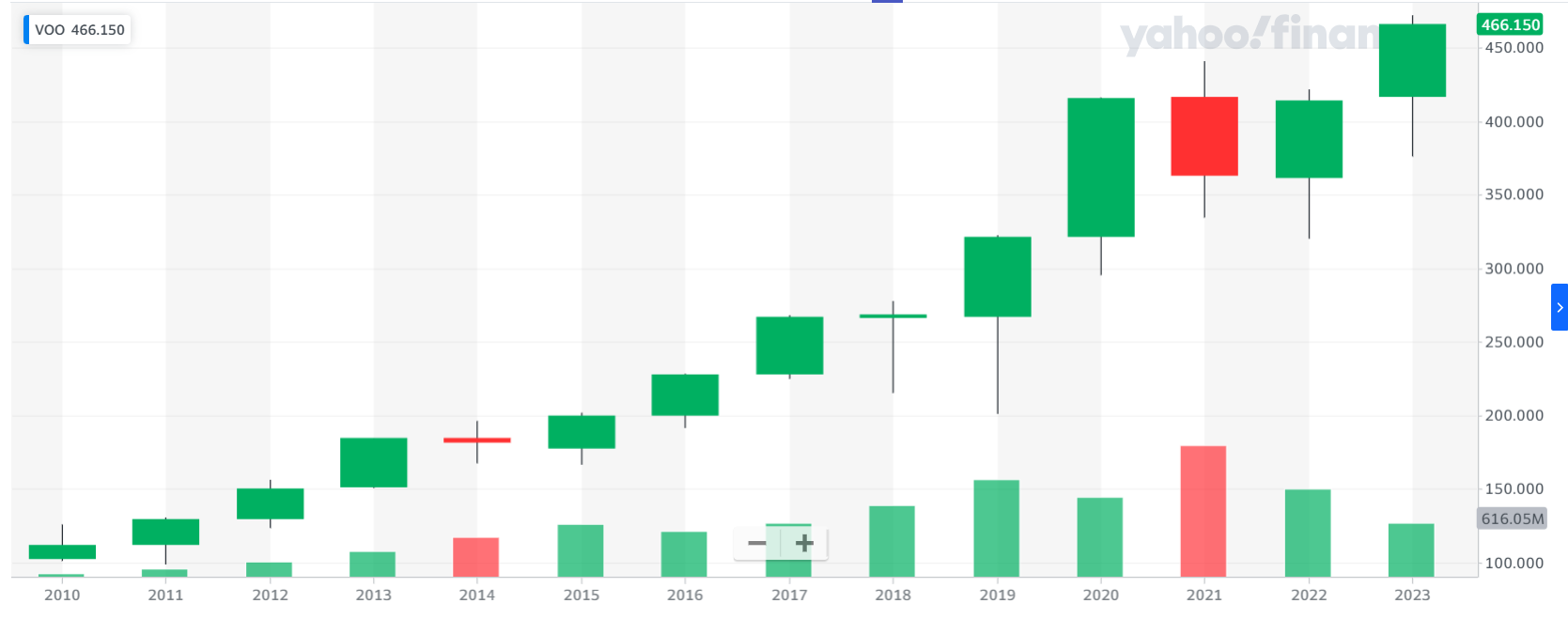

若投資者不怕美股波動,可直接買入Vanguard S&P 500 ETF (VOO US),回報更佳,紀錄顯示10年間翻了4倍。

Vanguard Total World Stock ETF (VT US) 股價表現

分散全球股票投資,可留意vanguard total world stock ETF

美股首季焦點股

簡介

- 是一家領先的美國百貨零售商。

分析

- 黑色星期五和數碼星期一帶動假期銷售: 第四季度總營收同比微升1.7%,達到319.2億美元,略高於預期。淨利潤同比上升57.8%至13.8億美元。

- 盈利水平提高: 第四季度毛利率從22.7%提高至25.6%,主要由於公司減少降價幅度,以及受益於庫存相關成本、貨運成本以及供應鏈成本的降低。

- 指引較為保守: 預計2024財年經調整每股盈利為8.6至9.6美元,中位數符合市場預期的9.14元;可比較銷售由持平至增長2%,中位數略高於預期的升0.86%。雖然公司的預計較為保守,不過管理層看到公司業績已有起色。

| 股票代號 | TGT.US |

|---|---|

| 股價 | US$ 168.07美元 |

| 一手入場費 | HK$ 1,341港元 |

| 總市值 | ~US$ 792億美元 |

| 年初至今股價變化 | +20.45% |

| 2023財年H1收入 | USD 319億 (YoY +1.7% ) |

| 2023財年H1盈利 | USD 13.8億 (YoY +57.8%) |

| 2024年預測盈利 | USD 42.6億 (YoY +2.9%) |

| 預測股息回報率 | 2.54厘 |

| 今年預測市盈率 | 18.1x vs 15.5x (過去2年平均) |

| 2023年Q3 收入 | 收入佔比 | YoY |

|---|---|---|

| 商店業務 | 78.7% | +1% |

| 線上業務 | 21.3% | +4% |

看法:

通過控制供應鏈成本和庫存水平,公司在盈利能力上看到較大改善。此外,新付費會員計劃將能帶動客流量和交易量增加。

風險:

美國失業率上升或經濟出現衷衰退將影響公司的銷售表現。

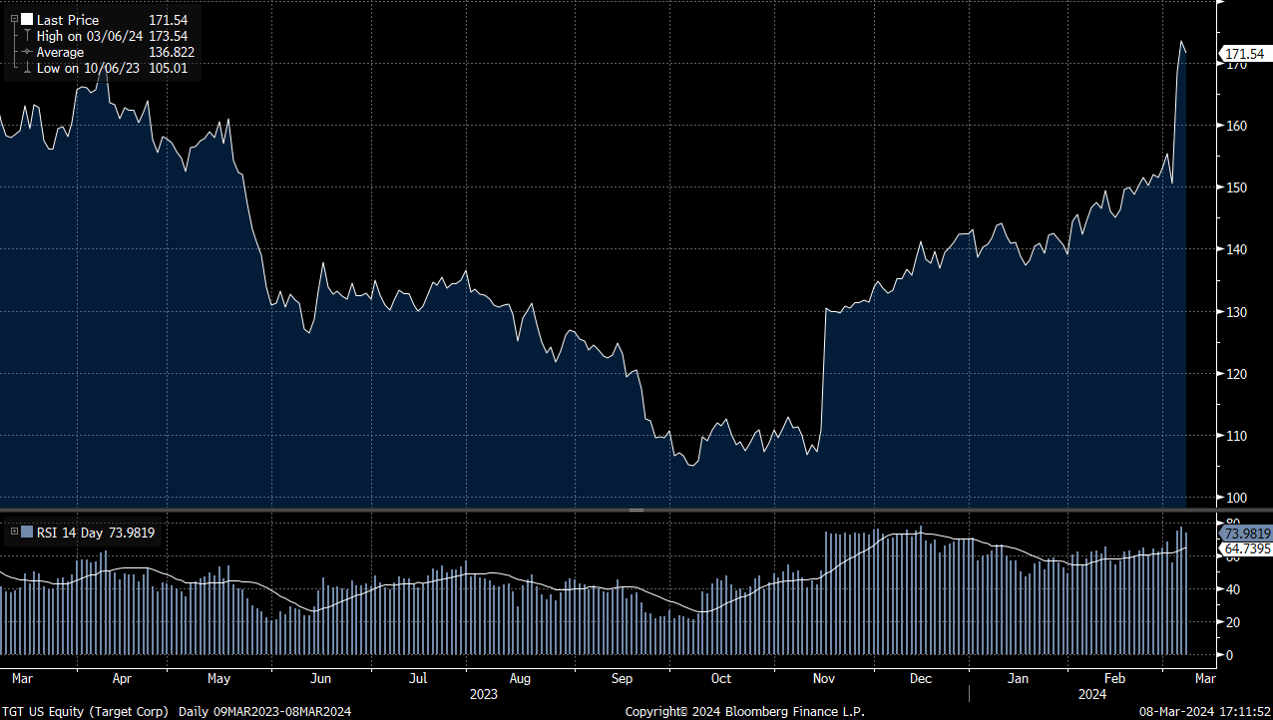

股價走勢

圖片來源:Bloomberg

現價: 168.07美元

建議買入價:165.0美元

目標價:182.0美元

止蝕價:157.0美元

港股首季焦點股

簡介

- 一家提供以IP設計為特色的豐富多樣的潮流生活家居產品的全球價值零售商

分析

- 4Q23業績穩定增長: 收入同比增長54.0%。收入增速較2023年前三季度有所加快,主要得益於32%的中國名創優品同店銷售增長和19%的海外名創優品同店銷售增長。

- 毛利改善: 毛利潤同比增長66.2%,環比增長4.7%。毛利率為43.1%,高於去年同期的40.0%以及3Q23的41.8%,主要受益於海外市場和TOPTOY收入占比提高。

- 門店擴張持續進行: 截至2023年12月31日,門店數量達到6,413家,環比增長298家。其中中國地區有3,926家,海外地區為2,487家。管理層計劃在2024-2028年期間每年淨開900-1,100家新店,並保持不低於20%的收入年複合增長率。

| 股票代號 | 9896.HK |

|---|---|

| 股價 | HK$ 40.05港元 |

| 一手入場費 | ~8,010港元 |

| 總市值 | ~HK$ 457億港元 |

| 年初至今股價變化 | -9.8% |

| 2023財年H1收入 | CNY 38億元 (YoY +54%) |

| 2023財年H1盈利 | CNY 6.4億元 (YoY +80%) |

| 2024年預測盈利 | CNY 24億元(YoY +37%) |

| 預測股息回報率 | 2.2厘 |

| 今年預測市盈率 | 14.3x vs 18.4x (過去2年平均) |

| 2023年Q3 收入 | 收入佔比 | YoY |

|---|---|---|

| 名創優品品牌 | 56% | +56% |

| TOP TOY品牌 | 5% | +90% |

| 國際業務 | 39% | +51% |

看法:

疫情三年,公司作爲零售龍頭,在中國的發展極具韌性。受益於低端消費行情,店鋪拓張超預期,預計持續支持公司業績增長。

風險:

市場競爭加劇。

股價走勢

圖片來源:Bloomberg

現價:40.05港元

建議買入價:36.0港元

目標價:39.6港元

止蝕價:34.2港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。