簡介

- 全球最大的存储芯片供应商之一,销售DRAM 和NAND,为个人电脑、数据中心、智能手机、游戏机、汽车和其他计算设备量身定制。

分析

- 季度业绩超预期: 公司23Q3收入达37.5亿美元,优于市场预期,高于上季度的36.9亿美元,环比增长2%。单季每股亏损1.43美元,低于预期亏损1.58美元。

- 上调Q4业绩增长指引,AI热潮刺激存储需求: 公司上调Q4的预期收入至41亿美元,高于市场预期的38.7亿美元。 AI伺服器的DRAM存储的需求量是普通伺服器的6-8倍,NAND的需求量是普通伺服器的3倍,故生成式人工智慧应用的加速应用,正在推动产业对人工智慧伺服器的记忆体和晶片的需求,且成长幅度超乎预期。

- 中国禁售负面消息已消化: 中国市场的营收占美光整体营收近25%,中国最近认定美光科技的产品有安全风险,禁止当地贩卖,惟股价近期大幅下行已消化相关坏消息。

| 股票代號 | MU.US |

|---|---|

| 股價 | US$ 64.08美元 |

| 一手入場費 | HK$ 505港元 |

| 總市值 | ~US$ 707億美元 |

| 年初至今股價變化 | +29.11% |

| 2023財年一季度收入 | US$ 37.52億美元 (YoY -56.6%) |

| 2023財年一季度盈利 | US$ -18.96億美元 (YoY N/A) |

| 2023財年預測收入 | US$ -58.1億元(YoY N/A ) |

| 預測股息回報率 | 0.71厘 |

| 今年預測市盈率 | 158.5 vs 14.1x (過去2年平均) |

| 2023財年收入 | 收入佔比 | YoY |

|---|---|---|

| 計算和網路業務 | 37.0% | -64% |

| 移動業務 | 21.8% | -58% |

| 嵌入式業務 | 24.3% | -36% |

| 倉儲事業 | 16.7% | -53% |

| 其他 | 0.1% | +1.25% |

看法:

AI热潮刺激存储需求,随着行业供需平衡逐渐恢复,预计利润率将会改善,公司具价值重估空间,值得留意。

風險:

市场需求仍具较多不明朗性;需求低于预期

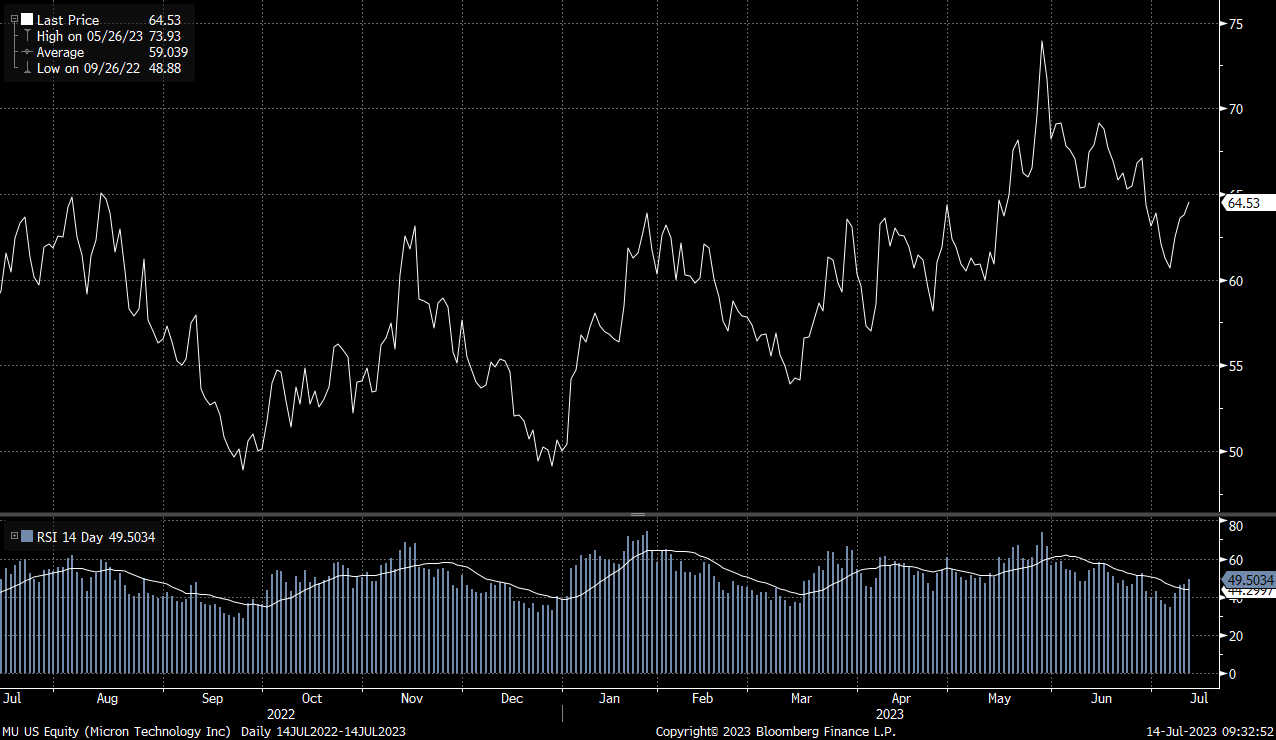

股價走勢

圖片來源:Bloomberg

现价: 64.08 美元

建议买入价:62.50 美元

目标价:69.00 美元

止蚀价:59.50 美元