簡介

- 中國最大的全產業鏈民營疫苗集團。

分析

- 研發投入高速增長,佔比不斷提升: 研發開支自2021年的3億元人民幣增加至2022年的5億元人民幣,同比增長66.7%,佔收入的比重由15.9%增加至34.6%,競爭力不斷提升。

- 乙肝疫苗市占率第一: 公司是中國第一家也是唯一一家實現使用漢遜酵母進行抗原表達的乙型肝炎疫苗穩定生產和批簽發量的疫苗公司,市場認為漢遜酵母製造技術被認為是乙型肝炎疫苗的最佳製造技術路線,具有更好的遺傳穩定性、更高的純度及更強的抗原表達能力。

- 在研管線豐富,多線佈局產品: 針對13個疾病領域,在研22種創新型疫苗。其中有5款在研疫苗處於臨床階段,並計劃於2023年末提交超過10項臨床試驗申請。公司預計至少四款產品將分別有望於2023年下半年和2024-2025年上市,並於2026年及之後推出11款新產品。

| 股票代號 | 6660.HK |

|---|---|

| 股價 | HK$ 43.75 港元 |

| 一手入場費 | HK$ 8750 港元 |

| 總市值 | ~HK$ 215億 港元 |

| 年初至今股價變化 | +83.8% |

| 2022財年收入 | CNY 12.64億 (YoY -19.5% ) |

| 2022財年毛利 | CNY 10.3億 (YoY -20.6% ) |

| 2023財年預測收入 | CNY 33.4億 (YoY +164.2% ) |

| 預測股息回報率 | 0.49厘 |

| 今年預測市盈率 | 36.1 vs 27.5x (過去6個月平均) |

| 2022全年 收入 | 收入佔比 | YoY |

|---|---|---|

| 狂犬病疫苗業務 | 61.5% | -17.1% |

| 乙型肝炎疫苗業務 | 34.5% | -16.5% |

| 其他疫苗產品業務 | 4.0% | -52.9% |

看法:

所處行業發展迅速,中國疫苗市場規模預計在2030年將達到人民幣2,157億元,國內市場增速快於全球市場。隨著創新型疫苗的研發以及非免疫規劃苗的滲透率不斷提高,公司業務具有較大市場空間。

風險:

研發進度不及預期,競爭加劇等不利股價表現。

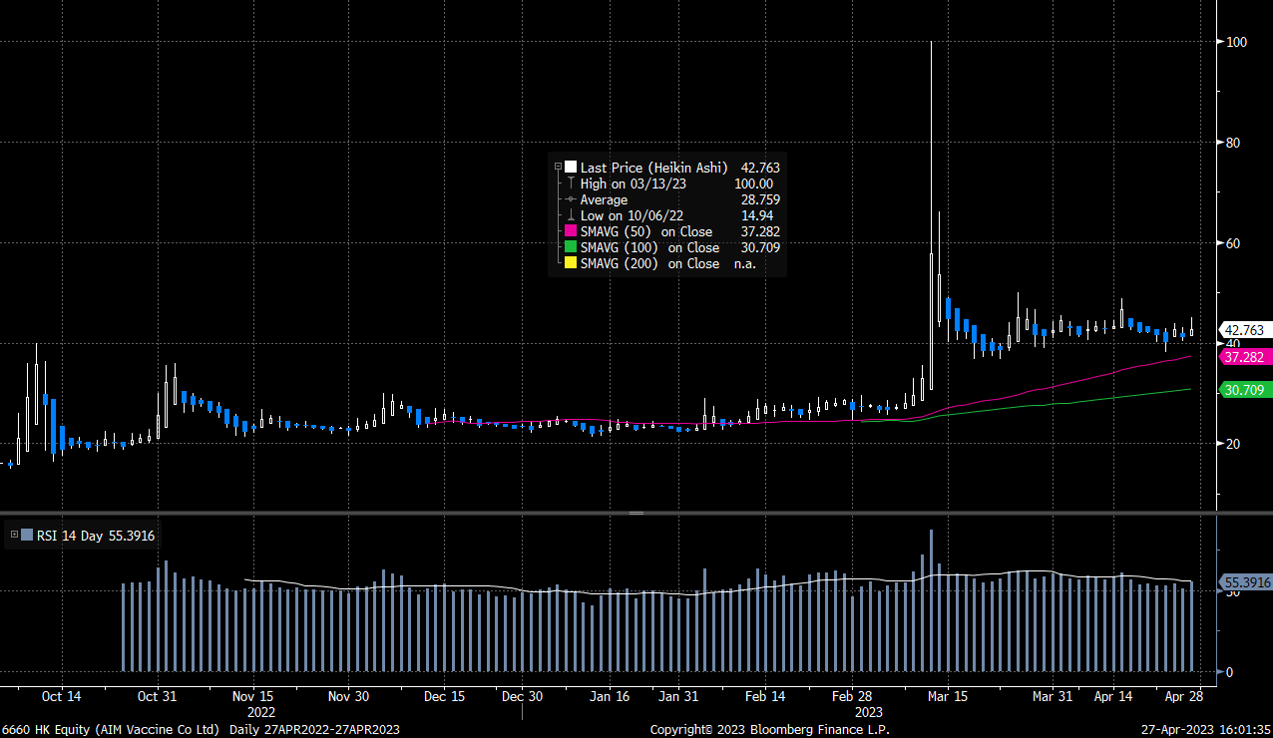

股價走勢

圖片來源:Bloomberg

現價:43.75港元

建議買入價:41.00港元

目標價:50.0港元

止蝕價:39.0港元