根据国家统计局数据,今年首季GDP显示经济反弹力度强于预期。一季度GDP同比增速从去年第四季的2.9%上行至4.5%,环比折年增长率从2.4%反弹至9.1%。消费反弹和房地产活动跌幅收窄是主要驱动因素,同时出口跌幅也明显收窄。具体来看,一季度消费对经济增长的贡献率达到66.6%。从市场销售来看,一季度社会消费品销售总额同比增长5.8%,而22年四季度则下降2.7%,表明一季度消费在逐步回升和改善。一季度居民消费价格指数(CPI)同比上涨1.3%,扣除食品和能源的核心CPI同比上涨0.8%,3月CPI同比上涨1.5%,总体在合理区间。市场预计中国经济活动復甦将持续,但环比增长势头可能有所放缓。

地产方面,一季度全国固定资产投资同比增长9.3%,其中基础设施投资同比增长8.5%,房地产开发投资增长0.7%,基建投资增速小幅放缓,但仍保持稳建;其中住宅投资1.98万亿元,同比下降4.1%。一季度商品房销售面积2.99亿平方米,按年下降1.8%,其中住宅销售面积增长1.4%。商品房销售额3.05万亿元,增长4.1%,住宅销售额增长7.1%。3月商品房销售延续了2月的復苏态势,住宅销售面积、金额增速均呈现正增长。不过由于市场忧虑报復式需求的可持续性,4月的房地产销售可能出现放缓,加上投资者亦忧虑出现更多集资活动,内房宜先行观望。港股方面,恒指虽然于20,000点之上,不过欠缺上升动力。我们料恒指继续于19,500-20,500点之间上落。

本港地产于3月的销售出现明显改善,市场亦憧憬于”五一”假期间可能受惠更多中国买家入市,而商场业务亦有望受惠消费卷及内地旅客消费等,本港地产商值得留意。

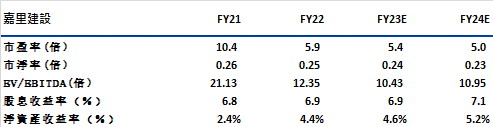

嘉里建设(683)主要于中国及香港经营物业发展及投资等。于2022年,公司的收入为145.9亿港元,同比跌4.8%,当中佔收入34%的物业租务收入同比跌6.6%至49.9亿港元,而佔总营业额59%的物业销售则同比升2.1%至85.43亿港元。期内核心盈利为45.2亿港元,同比跌28%。

公司的销售资源充足,公司计划于23年下半年在香港推出黄竹坑站项目。而在中国将推出武汉和上海浦东的项目。于而23年后,公司计划在香港推出元朗项目,日出康城第13期项目及土瓜湾项目等。同时公司在中国亦有680万平方尺的项目可于未来推出。另外,公司的收入能见度较高。截至22年12月底,公司的已销售未入账收入为131亿港元,当中116亿港元可在23年入账。此外,公司的投资物业组合建筑面积预计在未来五年内将增长 55%,为未来租金收入提供增建空间。由于公司专注于豪宅项目,同时其收租物业组合亦具较大的增长潜力,建议可于19.4元买入,上望22.0元,18.20元止蚀。风险: 槓杆比率从21财年的15.1%上升至22财年的33.6%。

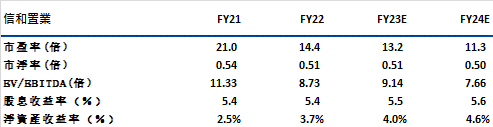

信和置业(83)主要于中国及香港经营物业发展及投资等。于23上半年财年,公司的收入为63.83亿港元,同比跌41.8%,当中佔收入62%的物业发展收入为39.47亿港元,同比跌54.6%,而佔收入21%的物业租赁则同比跌2%至13.56亿港元,期内经调整盈利为28.02亿港元,同比减少36%。

公司于23年的销售表现强劲,年内合同销售金额逾30亿港元,并计划年内推出 5 个项目,提供超过 3,000 个单位,当中包括「柏珑III」、「凯柏峰」第三期、黄竹坑站四期和油塘项目等。由于多为铁路项目,料销售将较有保障。另外,公司的收入能见度高,于22年底,其未入账的收入亦有近为 182 亿港元。同时,公司为淨现金水平,有淨现金约412亿元,料可受惠息率持续上升。由于公司专注铁路项目而且地区分散,同时亦具淨现金优势,建议可于10.5元买入,上望11.8元,9.8元止蚀。风险: 写字楼租金收入面临持续不利因素。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 中国一季度GDP同比增长4.5%

- 中国一季度商品房销售额同比增长4.1%

- 中国一季度PPI同比下降1.6%

- 中国建筑(3311.HK)首季营业额按年增加近25%

- 中国联通(762.HK)首季纯利51.55亿人币,同比增长11.2%

| 下周重要事件: | |

|---|---|

|

04/27 |

规模以上工业企业利润总额(累计值) |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-0.7% |

|

地产建筑业 |

-4.1% |

|

综合工业 |

-1.9% |

|

资讯科技业 |

-3.9% |

|

金融业 |

0.0% |

|

能源业 |

1.4% |

|

原材料 |

-3.5% |

|

医疗保健 |

-5.4% |

|

电信业 |

-0.3% |

|

非必需性消费 |

-2.3% |

|

必需性消费 |

-2.6% |

资料来源:Bloomberg

推介个股: 嘉里建设(683)

推介个股: 信和置业(83)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼