根據國家統計局數據,今年首季GDP顯示經濟反彈力度強於預期。一季度GDP同比增速從去年第四季的2.9%上行至4.5%,環比折年增長率從2.4%反彈至9.1%。消費反彈和房地產活動跌幅收窄是主要驅動因素,同時出口跌幅也明顯收窄。具體來看,一季度消費對經濟增長的貢獻率達到66.6%。從市場銷售來看,一季度社會消費品銷售總額同比增長5.8%,而22年四季度則下降2.7%,表明一季度消費在逐步回升和改善。一季度居民消費價格指數(CPI)同比上漲1.3%,扣除食品和能源的核心CPI同比上漲0.8%,3月CPI同比上漲1.5%,總體在合理區間。市場預計中國經濟活動復甦將持續,但環比增長勢頭可能有所放緩。

地產方面,一季度全國固定資產投資同比增長9.3%,其中基礎設施投資同比增長8.5%,房地產開發投資增長0.7%,基建投資增速小幅放緩,但仍保持穩建;其中住宅投資1.98萬億元,同比下降4.1%。一季度商品房銷售面積2.99億平方米,按年下降1.8%,其中住宅銷售面積增長1.4%。商品房銷售額3.05萬億元,增長4.1%,住宅銷售額增長7.1%。3月商品房銷售延續了2月的復蘇態勢,住宅銷售面積、金額增速均呈現正增長。不過由於市場憂慮報復式需求的可持續性,4月的房地產銷售可能出現放緩,加上投資者亦憂慮出現更多集資活動,內房宜先行觀望。港股方面,恒指雖然於20,000點之上,不過欠缺上升動力。我們料恒指繼續於19,500-20,500點之間上落。

本港地產於3月的銷售出現明顯改善,市場亦憧憬於”五一”假期間可能受惠更多中國買家入市,而商場業務亦有望受惠消費卷及內地旅客消費等,本港地產商值得留意。

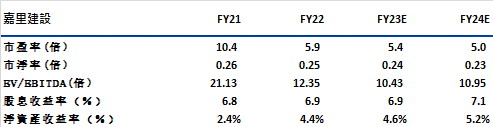

嘉里建設(683)主要於中國及香港經營物業發展及投資等。於2022年,公司的收入為145.9億港元,同比跌4.8%,當中佔收入34%的物業租務收入同比跌6.6%至49.9億港元,而佔總營業額59%的物業銷售則同比升2.1%至85.43億港元。期內核心盈利為45.2億港元,同比跌28%。

公司的銷售資源充足,公司計劃於23年下半年在香港推出黃竹坑站項目。而在中國將推出武漢和上海浦東的項目。於而23年後,公司計劃在香港推出元朗項目,日出康城第13期項目及土瓜灣項目等。同時公司在中國亦有680萬平方尺的項目可於未來推出。另外,公司的收入能見度較高。截至22年12月底,公司的已銷售未入賬收入為131億港元,當中116億港元可在23年入賬。此外,公司的投資物業組合建築面積預計在未來五年內將增長 55%,為未來租金收入提供增建空間。由於公司專注於豪宅項目,同時其收租物業組合亦具較大的增長潛力,建議可於19.4元買入,上望22.0元,18.20元止蝕。風險: 槓桿比率從21財年的15.1%上升至22財年的33.6%。

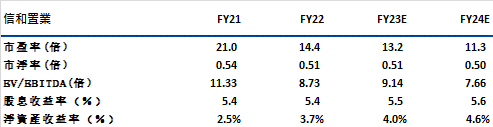

信和置業(83)主要於中國及香港經營物業發展及投資等。於23上半年財年,公司的收入為63.83億港元,同比跌41.8%,當中佔收入62%的物業發展收入為39.47億港元,同比跌54.6%,而佔收入21%的物業租賃則同比跌2%至13.56億港元,期內經調整盈利為28.02億港元,同比減少36%。

公司於23年的銷售表現強勁,年內合同銷售金額逾30億港元,並計劃年內推出 5 個項目,提供超過 3,000 個單位,當中包括「柏瓏III」、「凱柏峰」第三期、黃竹坑站四期和油塘項目等。由於多為鐵路項目,料銷售將較有保障。另外,公司的收入能見度高,於22年底,其未入賬的收入亦有近為 182 億港元。同時,公司為淨現金水平,有淨現金約412億元,料可受惠息率持續上升。由於公司專注鐵路項目而且地區分散,同時亦具淨現金優勢,建議可於10.5元買入,上望11.8元,9.8元止蝕。風險: 寫字樓租金收入面臨持續不利因素。

恒生指數:

資料來源:Bloomberg

本周重要事件:

中國一季度GDP同比增長4.5% |

中國一季度商品房銷售額同比增長4.1% |

中國一季度PPI同比下降1.6% |

中國建築(3311.HK)首季營業額按年增加近25% |

中國聯通(762.HK)首季純利51.55億人幣,同比增長11.2% |

| 下周重要事件: | |

|---|---|

|

04/27 |

規模以上工業企業利潤總額(累計值) |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-0.7% |

|

地產建築業 |

-4.1% |

|

綜合工業 |

-1.9% |

|

資訊科技業 |

-3.9% |

|

金融業 |

0.0% |

|

能源業 |

1.4% |

|

原材料 |

-3.5% |

|

醫療保健 |

-5.4% |

|

電信業 |

-0.3% |

|

非必需性消費 |

-2.3% |

|

必需性消費 |

-2.6% |

資料來源:Bloomberg

推介個股: 嘉里建設(683)

推介個股: 信和置業(83)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓