美国银行业流动性问题缓和,行业龙头市佔率升

2023年三月份,硅谷银行发生挤兑事件,引发投资者对美国银行系统风险的担忧。由于2022年以来美联储的激进加息政策,美国银行体系存款不断流失,潜在流动性风险持续加大。3月8日,硅谷银行公告称,因为出售210亿美元的证券导致了18亿美元亏损,同时拟实施22.5亿美元的股权融资以弥补该项亏损。引发了投资人和存款人的担忧,随后出现了严重的存款挤兑。于3月10日,加州金融保护与创新部关闭了硅谷银行,并由美国联邦存款保险公司(FDIC)接管。美国财政部、联邦储备局及联邦存款保险公司发佈联合声明,称FDIC全力100%保障硅谷行存户存款。当局还宣佈总部位于纽约的Signature Bank将关闭,与硅谷银行决议一样,Signature Bank的储户可以完全提取存款,纳税人不会承担任何损失。联储局以New Bank Term Funding Program(BTFP)计画为存款机构提供的额外资金,规模为250亿美元。

儘管监管应对迅速,市场仍存在一定恐慌情绪,不过市场认为硅谷银行破产事件演变为“雷曼事件”系统性风险的可能性较低,因为硅谷银行与整体金融系统关联性相对偏低,硅谷银行的资产和负债端都具有其特殊性,存款客户不像传统银行业务一样多样化,而是聚焦于硅谷创投圈。硅谷银行破产事件仍导致若干交易对手的损失,这可能是美国银行体系进一步变得脆弱的讯号。

自硅谷银行破产以来,储户已经向货币市场基金和大银行转移了5,000亿美元,储户纷纷把钱从小银行取出并转向更安全、更大的银行。虽然联邦存款保险公司(FDIC)对所有银行存款提供担保,但并不足以阻止存款转移。另外,根据美国投资公司协会(ICI)数据,截至3月22日当周,大约有1,174亿美元流入美国货币市场基金,总资产规模达到了前所未有的5.132万亿美元,两周内的流入总额达到2,380亿美元以上。在美联储持续加息的高利率环境下,金融机构资负期限错配问题仍未缓解,尤其是中小银行的经营将面临更大压力,而头部银行或受益于存款增加,建议关注头部银行的投资机会。不过投资者仍需留意,龙头银行于短时间接受巨额存款,或令其利息支出上升,可能影响业绩表现。

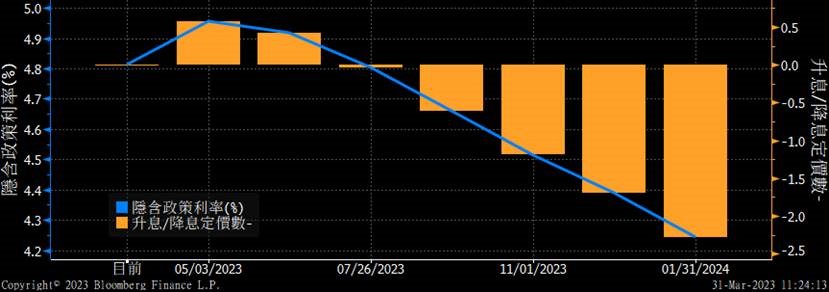

图1.联储局隐含利率及升息/降息次数

资料来源:彭博

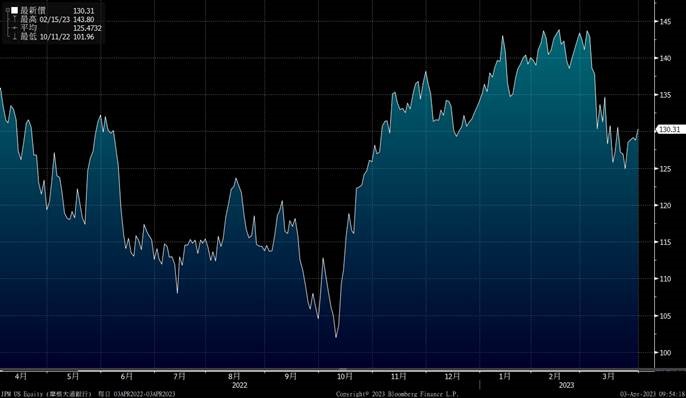

摩根大通(JPM.US)自2012年以来,公司对业务条线进行数次调整,业务版图由此前外延并购向内源性整合转变,资管规模提升由客户顾问数量驱动转为人均管户能力提升驱动。四季度的营收与利润皆超预期。受惠于美联储加息,公司22年全年营收为1,287亿美元,同比增长5.8%。公司22年四季度的营业收入为345.5亿美元,同比增长18%,淨利润为110亿美元,同比增长5.9%,创季度新高。公司依託金融科技降低成本效果显着,使得成本收入比明显下降,以及非息收入较好,使得ROA以及ROE好于美国主要大行。

公司服务于超过6,600万美国家庭(超过500万美国小微企业),且私人银行业务排名美国第一,客户基础优异,负债端优势明显,计息成本负债率较低。占公司总收入28%的消费者银行业务和财富管理业务,是其四季度财报的主要亮点,在有利的利率环境的推动下,该业务同比增长高达56%。同时,公司面向消费者和小型零售企业的CCB(消费者和社区银行部门)营收取得了29%的同比增长,其增长因素主要是美联储加息带来的淨息差增加。近年来,公司资产规模逐年上升,增速平稳,并且企业贷款大幅增加,有望带动资产规模再上升,建议可于US$126.0买入,上望US$142,US$119.0止蚀。

图2. 摩根大通(JPM.US)股价表现

资料来源: 彭博

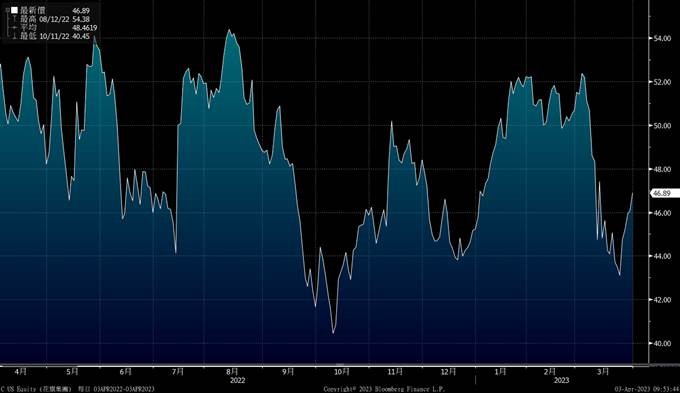

花旗集团(C.US)是一家多元化的金融服务公司,其业务包括零售银行和信贷,企业和投资银行,证券经纪,交易服务和财富管理等。2022财年,花旗集团营收为753.4亿美元,同比增长4.8%,淨利润为148.5亿美元,同比下降32%。公司22年营收的增长,主要受益于服务和市场业务收入增加。其中,信用卡收入增长9%,零售服务收入增长7%,零售银行收入基本保持不变,平均存款增长3%,主要反映了2022年上半年消费者流动性水平较高。

2022年,公司现金和贸易业务增加,并深化现有客户关係和获得跨部门的新客户,使得TTS(财资贸易解决方案)业务营收增长32%,淨利息收入增长46%。花旗银行深耕综合金融业务,非利息收入结构稳健。2022年公司非利息收入增长10%,其中非利息收入增长反映了客户参与和潜在驱动因素的增长,包括更高的美元清算量、跨境流量和商务卡支出等。通过深耕综合金融业务,公司在零售、资产管理等多个业务领域位居行业前列,逐步降低对息差收入的依赖。公司管理层表示,2023年公司投资银行业务和财富管理业务的营收有望提高,一季度公司整体营收或有中等个位数的增长,公司有望受益于利率上升、资产负债表优化、平均存款和平均贷款增加带来的优势,建议可于US$45.5买入,上望US$50.5,US$43.0止蚀。

图2. 花旗集团(C.US)股价表现

资料来源: 彭博