美國銀行業流動性問題緩和,行業龍頭市佔率升

2023年三月份,矽谷銀行發生擠兌事件,引發投資者對美國銀行系統風險的擔憂。由於2022年以來美聯儲的激進加息政策,美國銀行體系存款不斷流失,潛在流動性風險持續加大。3月8日,矽谷銀行公告稱,因為出售210億美元的證券導致了18億美元虧損,同時擬實施22.5億美元的股權融資以彌補該項虧損。引發了投資人和存款人的擔憂,隨後出現了嚴重的存款擠兌。於3月10日,加州金融保護與創新部關閉了矽谷銀行,並由美國聯邦存款保險公司(FDIC)接管。美國財政部、聯邦儲備局及聯邦存款保險公司發佈聯合聲明,稱FDIC全力100%保障矽谷行存戶存款。當局還宣佈總部位於紐約的Signature Bank將關閉,與矽谷銀行決議一樣,Signature Bank的儲戶可以完全提取存款,納稅人不會承擔任何損失。聯儲局以New Bank Term Funding Program(BTFP)計畫為存款機構提供的額外資金,規模為250億美元。

儘管監管應對迅速,市場仍存在一定恐慌情緒,不過市場認為矽谷銀行破產事件演變為“雷曼事件”系統性風險的可能性較低,因為矽谷銀行與整體金融系統關聯性相對偏低,矽谷銀行的資產和負債端都具有其特殊性,存款客戶不像傳統銀行業務一樣多樣化,而是聚焦於矽谷創投圈。矽谷銀行破產事件仍導致若干交易對手的損失,這可能是美國銀行體系進一步變得脆弱的訊號。

自矽谷銀行破產以來,儲戶已經向貨幣市場基金和大銀行轉移了5,000億美元,儲戶紛紛把錢從小銀行取出並轉向更安全、更大的銀行。雖然聯邦存款保險公司(FDIC)對所有銀行存款提供擔保,但並不足以阻止存款轉移。另外,根據美國投資公司協會(ICI)數據,截至3月22日當周,大約有1,174億美元流入美國貨幣市場基金,總資產規模達到了前所未有的5.132萬億美元,兩周內的流入總額達到2,380億美元以上。在美聯儲持續加息的高利率環境下,金融機構資負期限錯配問題仍未緩解,尤其是中小銀行的經營將面臨更大壓力,而頭部銀行或受益於存款增加,建議關注頭部銀行的投資機會。不過投資者仍需留意,龍頭銀行於短時間接受巨額存款,或令其利息支出上升,可能影響業績表現。

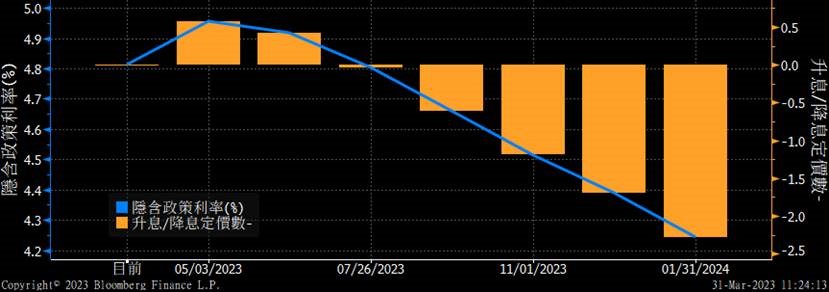

圖1.聯儲局隱含利率及升息/降息次數

資料來源:彭博

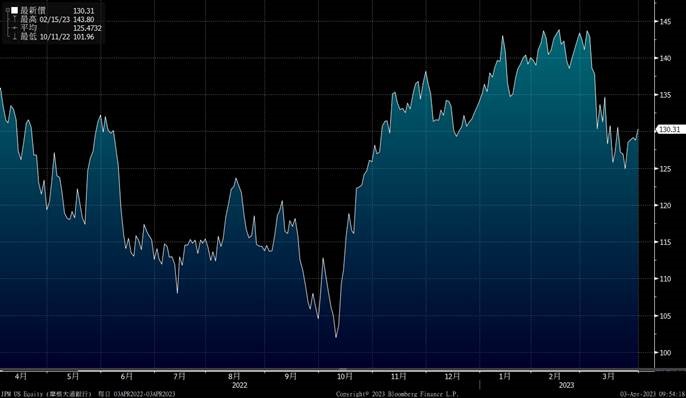

摩根大通(JPM.US)自2012年以來,公司對業務條線進行數次調整,業務版圖由此前外延並購向內源性整合轉變,資管規模提升由客戶顧問數量驅動轉為人均管戶能力提升驅動。四季度的營收與利潤皆超預期。受惠於美聯儲加息,公司22年全年營收為1,287億美元,同比增長5.8%。公司22年四季度的營業收入為345.5億美元,同比增長18%,淨利潤為110億美元,同比增長5.9%,創季度新高。公司依託金融科技降低成本效果顯著,使得成本收入比明顯下降,以及非息收入較好,使得ROA以及ROE好於美國主要大行。

公司服務於超過6,600萬美國家庭(超過500萬美國小微企業),且私人銀行業務排名美國第一,客戶基礎優異,負債端優勢明顯,計息成本負債率較低。占公司總收入28%的消費者銀行業務和財富管理業務,是其四季度財報的主要亮點,在有利的利率環境的推動下,該業務同比增長高達56%。同時,公司面向消費者和小型零售企業的CCB(消費者和社區銀行部門)營收取得了29%的同比增長,其增長因素主要是美聯儲加息帶來的淨息差增加。近年來,公司資產規模逐年上升,增速平穩,並且企業貸款大幅增加,有望帶動資產規模再上升,建議可於US$126.0買入,上望US$142,US$119.0止蝕。

圖2. 摩根大通(JPM.US)股價表現

資料來源: 彭博

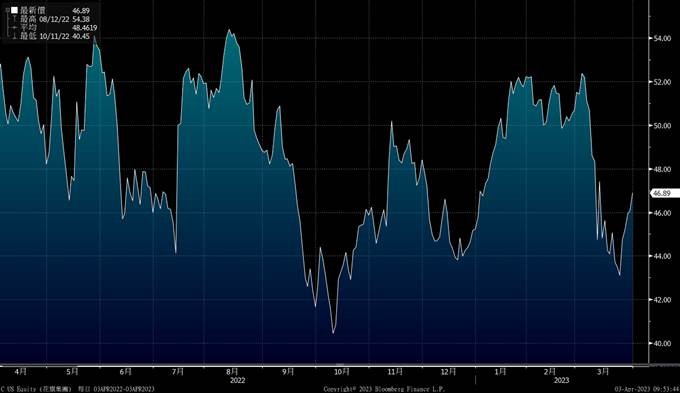

花旗集團(C.US)是一家多元化的金融服務公司,其業務包括零售銀行和信貸,企業和投資銀行,證券經紀,交易服務和財富管理等。2022財年,花旗集團營收為753.4億美元,同比增長4.8%,淨利潤為148.5億美元,同比下降32%。公司22年營收的增長,主要受益於服務和市場業務收入增加。其中,信用卡收入增長9%,零售服務收入增長7%,零售銀行收入基本保持不變,平均存款增長3%,主要反映了2022年上半年消費者流動性水平較高。

2022年,公司現金和貿易業務增加,並深化現有客戶關係和獲得跨部門的新客戶,使得TTS(財資貿易解決方案)業務營收增長32%,淨利息收入增長46%。花旗銀行深耕綜合金融業務,非利息收入結構穩健。2022年公司非利息收入增長10%,其中非利息收入增長反映了客戶參與和潛在驅動因素的增長,包括更高的美元清算量、跨境流量和商務卡支出等。通過深耕綜合金融業務,公司在零售、資產管理等多個業務領域位居行業前列,逐步降低對息差收入的依賴。公司管理層表示,2023年公司投資銀行業務和財富管理業務的營收有望提高,一季度公司整體營收或有中等個位數的增長,公司有望受益於利率上升、資產負債表優化、平均存款和平均貸款增加帶來的優勢,建議可於US$45.5買入,上望US$50.5,US$43.0止蝕。

圖2. 花旗集團(C.US)股價表現

資料來源: 彭博