政策支持职业培训及高等教育发展 行业具重估空间

内地教育股于过去一两年并不是市场焦点,主因于2021年第二季开始,内地推出一连串针对减轻义务教育学生作业负担,及校外培训的政策出台,即所谓「双减」政策。当中亦括包括禁止学科补习社上市及集资,并暗示要变为非牟利机构等,一度影响行业的投资气氛。此外,于2022年底,内地亦印发《关于规范面向中小学生的非学科类校外培训的意见》多方面规范校外培训服务,包括限制上堂时间,亦不能一次过收取学费,并鼓励培训机构「先培训后收费」等。由于目前培训机构一般採取先缴交学费并入帐,再提供服务,故意见变相全面改变行业的入帐及营运模式,政策风险仍然是行业的最大不明朗因素。

不过于教育行业中,职业培训及高等教育等非「双减」打压目标的企业受政策影响相对较低。而根据市场数据,于2021-2026年间,中国职业教育培训行业市场规模可由2021年的7,811亿元人民币增加至2026年的10,979亿元人民币,于2021-2026年间有7%的複合年均增长率。另外,为配合扩大内需,中央于2022年12月时亦提出「支持和规范民办教育发展」,鼓励社会资本办职业教育及民办高等职业教育,反映中央亦明确对民办教育的支持态度。事实上,扩大内需亦包括鼓励发展基于知识传播、经验分享的创新平台,我们料行业龙头及专注于职业培训及高等教育的企业具估值重估空间。

自从2021年的「双减」政策后,行业进行了大规模整合,K12(幼儿园至中等三年级)及在线教育等公司均受到较负面的影响。不过,由于目前内地经济及就业市场均面临较大压力,失业率由21年第3季的不足5%增至22年底的5.5%,在劳动市场受压下,为职业培训及高等教育带来更多机遇,同时亦直接受惠中央支持职业教育发展的政策,相关公司值得留意。

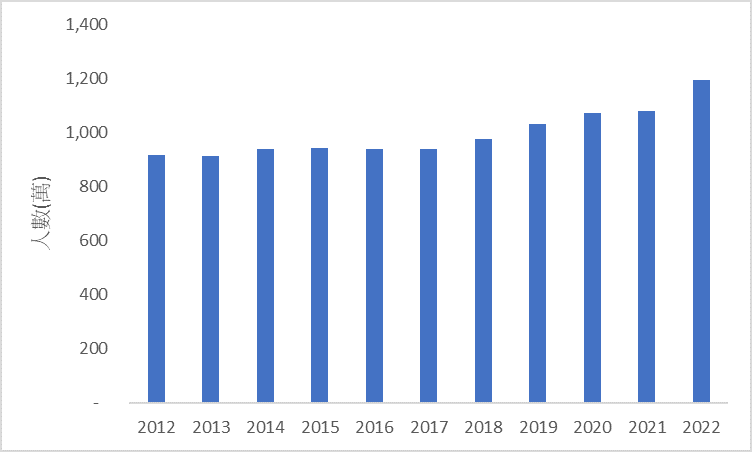

图1.中国高考人数 (万)

资料来源: 国统局

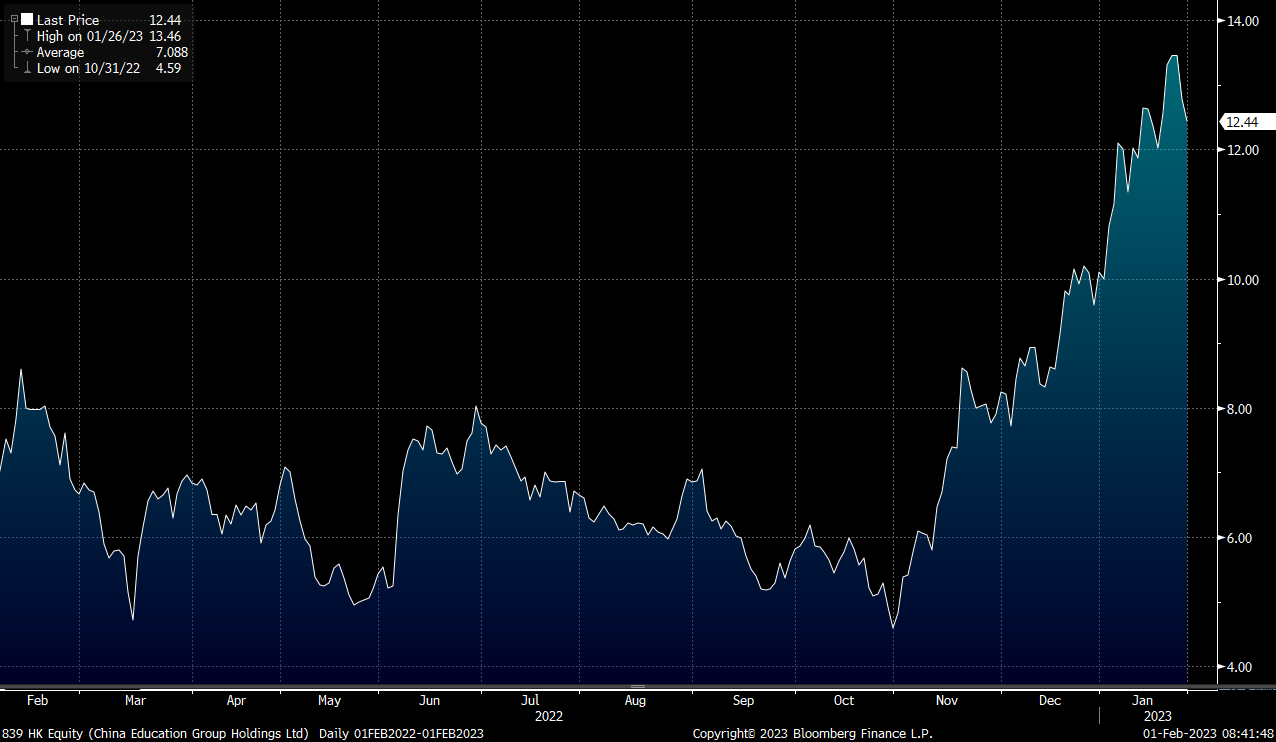

中教控股(839)主要在中国运营高等教育及职业教育学校,亦是中国在校学生人数最多的上市高等及中等职业教育集团。于22年8月底,公司的在校学生约为30.45万,同比升27%。当中,高等职业教育约24.6万人,中等职业教育约5.5万人,国际教育约3,400人。于21/22财年,公司的收入为47.56亿元人民币,同比升29.2%,当中,高等职业教育/中等职业教育/国际教育分别佔整体收入的83%/13%/4%,期内盈利为18.45亿元人民币,按年升28%。

公司于23年1月时,以10.94元配股,集资近16亿元,主要用于扩大学校网络(包括校园发展及潜在的并购项目),以及营运资金用途等。公司自上市以来已多次收并购扩大公司业务规模,其于中国境内学校数从3所增长到12所,同时在澳洲和英国均有高等教育学校布局。随着公司未来的学校网络规模持续扩大,将可持续带动收入表现。另外,公司于2022/23学年的招生学额已获得批准,招生学额总数按年增32%至78,157个,我们料将可为公司带来近20%的收入增长,有望高于管理层的近10%增长目标。由于在2021年和2022年,中国的高考人数持续创历史新高,分别达到1,078万人和1,193万人。在宏观环境及就业市场仍较疲弱下,将可为公司的学生人数带来支持。建议可于12.0元买入,上望13.5元,11.3元止蚀。风险为若失守配股价,股价具较大下行压力。

图2. 中教控股(839)股价表现

资料来源: 彭博

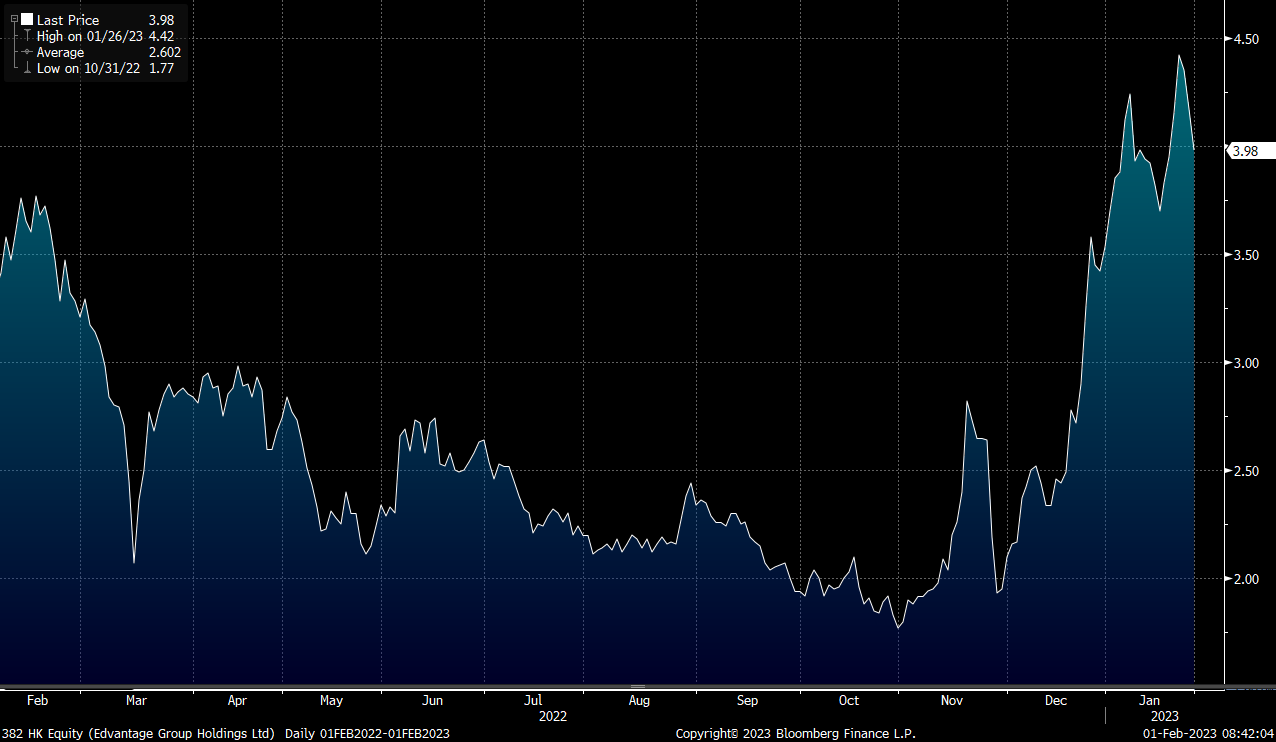

中滙集团(382)主要于中国提供民办高等及职业教育服务。目前于内地有五所学校,即广州华商学院、广州华商职业学院、广东华商技工学校、四川城市职业学院以及四川城市技师学院。于21/22学年,公司的整体在校生人数为7.8万。于21/22财年,公司的收入为16.86亿元人民币,同比升34.7%,当中高等学历职业教育/中等学历职业教育/非学历职业教育分别佔整体收入的85%/11%/4%,期内盈利为5.67亿元人民币,同比升37%。

公司华商学院升学人数不俗,累计输送逾百名学生至内地知名高校及海外QS排名前100名校,同时公司亦布局数码经济与金融科技等领域,具较大竞争优势。展望2023财年,公司冀学生人数可按年增6.4%至8.3万,并带动收入可升近13%至19亿元人民币。同时公司亦计划在英国及新加坡等地物色合适地址建设海外新校,加速业务国际化。此外,公司亦希望通过收购以进一步提升其在大湾区及泛珠三角地区的招生容量,公司未来收入表现值得先看高一线。建议可于3.85元买入,上望4.40元,3.60元止蚀。风险为公司的收入较为集中,于22财年华商学院佔整体收入的近49%。

图3. 中滙集团(382)股价表现

资料来源: 彭博

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼