政策支持職業培訓及高等教育發展 行業具重估空間

內地教育股於過去一兩年並不是市場焦點,主因於2021年第二季開始,內地推出一連串針對減輕義務教育學生作業負擔,及校外培訓的政策出台,即所謂「雙減」政策。當中亦括包括禁止學科補習社上市及集資,並暗示要變為非牟利機構等,一度影響行業的投資氣氛。此外,於2022年底,內地亦印發《關於規範面向中小學生的非學科類校外培訓的意見》多方面規範校外培訓服務,包括限制上堂時間,亦不能一次過收取學費,並鼓勵培訓機構「先培訓後收費」等。由於目前培訓機構一般採取先繳交學費並入帳,再提供服務,故意見變相全面改變行業的入帳及營運模式,政策風險仍然是行業的最大不明朗因素。

不過於教育行業中,職業培訓及高等教育等非「雙減」打壓目標的企業受政策影響相對較低。而根據市場數據,於2021-2026年間,中國職業教育培訓行業市場規模可由2021年的7,811億元人民幣增加至2026年的10,979億元人民幣,於2021-2026年間有7%的複合年均增長率。另外,為配合擴大內需,中央於2022年12月時亦提出「支持和規範民辦教育發展」,鼓勵社會資本辦職業教育及民辦高等職業教育,反映中央亦明確對民辦教育的支持態度。事實上,擴大內需亦包括鼓勵發展基於知識傳播、經驗分享的創新平台,我們料行業龍頭及專注於職業培訓及高等教育的企業具估值重估空間。

自從2021年的「雙減」政策後,行業進行了大規模整合,K12(幼兒園至中等三年級)及在線教育等公司均受到較負面的影響。不過,由於目前內地經濟及就業市場均面臨較大壓力,失業率由21年第3季的不足5%增至22年底的5.5%,在勞動市場受壓下,為職業培訓及高等教育帶來更多機遇,同時亦直接受惠中央支持職業教育發展的政策,相關公司值得留意。

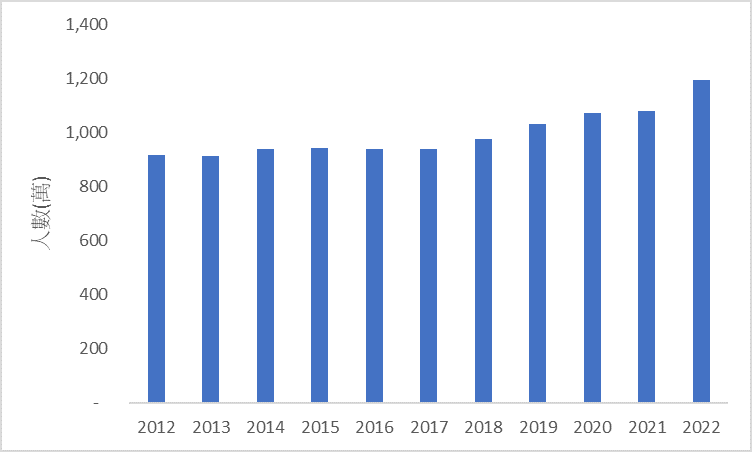

圖1.中國高考人數 (萬)

資料來源: 國統局

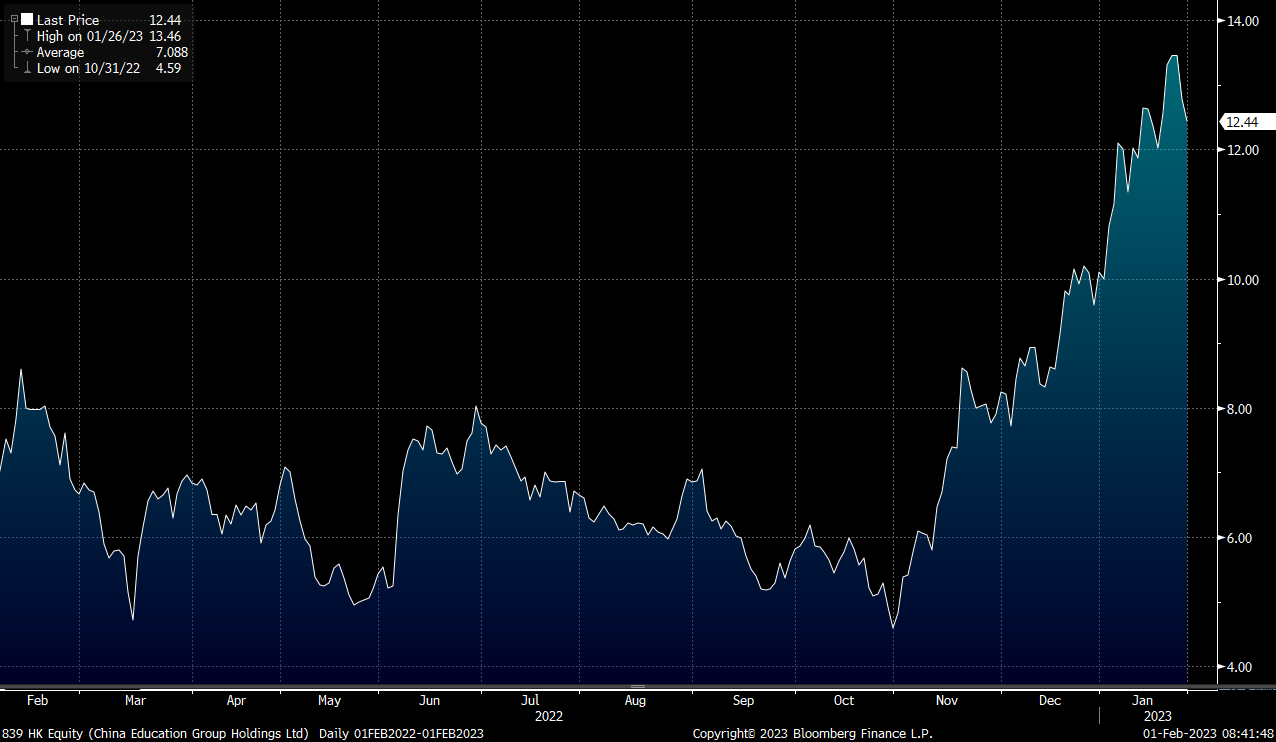

中教控股(839)主要在中國運營高等教育及職業教育學校,亦是中國在校學生人數最多的上市高等及中等職業教育集團。於22年8月底,公司的在校學生約為30.45萬,同比升27%。當中,高等職業教育約24.6萬人,中等職業教育約5.5萬人,國際教育約3,400人。於21/22財年,公司的收入為47.56億元人民幣,同比升29.2%,當中,高等職業教育/中等職業教育/國際教育分別佔整體收入的83%/13%/4%,期內盈利為18.45億元人民幣,按年升28%。

公司於23年1月時,以10.94元配股,集資近16億元,主要用於擴大學校網絡(包括校園發展及潛在的並購項目),以及營運資金用途等。公司自上市以來已多次收並購擴大公司業務規模,其於中國境內學校數從3所增長到12所,同時在澳洲和英國均有高等教育學校布局。隨著公司未來的學校網絡規模持續擴大,將可持續帶動收入表現。另外,公司於2022/23學年的招生學額已獲得批准,招生學額總數按年增32%至78,157個,我們料將可為公司帶來近20%的收入增長,有望高於管理層的近10%增長目標。由於在2021年和2022年,中國的高考人數持續創歷史新高,分別達到1,078萬人和1,193萬人。在宏觀環境及就業市場仍較疲弱下,將可為公司的學生人數帶來支持。建議可於12.0元買入,上望13.5元,11.3元止蝕。風險為若失守配股價,股價具較大下行壓力。

圖2. 中教控股(839)股價表現

資料來源: 彭博

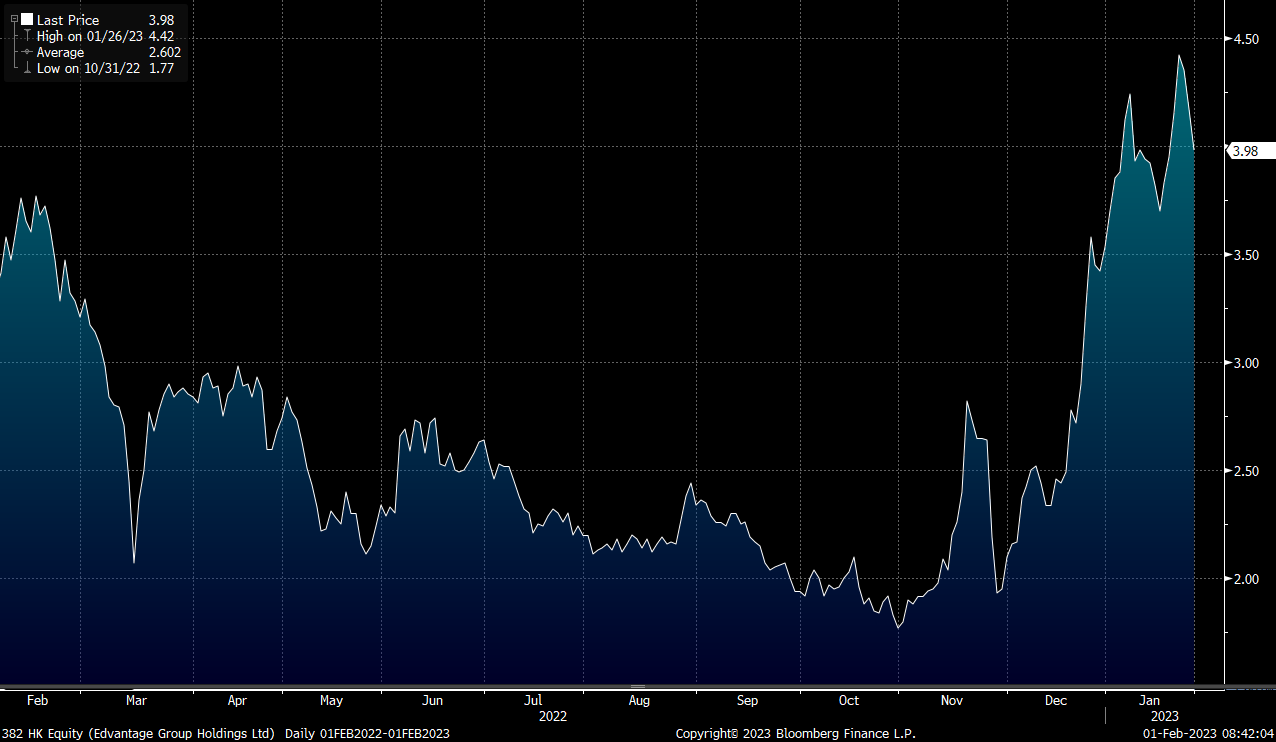

中滙集團(382)主要於中國提供民辦高等及職業教育服務。目前於內地有五所學校,即廣州華商學院、廣州華商職業學院、廣東華商技工學校、四川城市職業學院以及四川城市技師學院。於21/22學年,公司的整體在校生人數為7.8萬。於21/22財年,公司的收入為16.86億元人民幣,同比升34.7%,當中高等學歷職業教育/中等學歷職業教育/非學歷職業教育分別佔整體收入的85%/11%/4%,期內盈利為5.67億元人民幣,同比升37%。

公司華商學院升學人數不俗,累計輸送逾百名學生至內地知名高校及海外QS排名前100名校,同時公司亦布局數碼經濟與金融科技等領域,具較大競爭優勢。展望2023財年,公司冀學生人數可按年增6.4%至8.3萬,並帶動收入可升近13%至19億元人民幣。同時公司亦計劃在英國及新加坡等地物色合適地址建設海外新校,加速業務國際化。此外,公司亦希望通過收購以進一步提升其在大灣區及泛珠三角地區的招生容量,公司未來收入表現值得先看高一線。建議可於3.85元買入,上望4.40元,3.60元止蝕。風險為公司的收入較為集中,於22財年華商學院佔整體收入的近49%。

圖3. 中滙集團(382)股價表現

資料來源: 彭博

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓