内房股短期投资气氛改善,惟销售表现仍是关键

中国近期持续出台支持房地产政策,当中较为针对发展商流动性问题的包括有(1) 开发商于未来半年内到期的银行贷款和借款可以延长一年,(2) 要求金融机构平等对待国有企业和非国有企业以满足资金需求,(3) 要求部分股份制商银于今年底前为内房提供不少于4,000亿元人民币新增淨融资支持,(4) 恢復涉房上市公司併购重组及配套融资,以及上市房企和涉房上市公司再融资等,反映当局化解楼市危机的决心,利好内房行业的短期投资气氛。

但数据上,内地的楼市销售仍较疲弱,根据克而瑞数据,于11月内地新楼销售分别同比跌47%及环比跌16%。而于首10个月,内地的商品房销售额为108,832亿元人民币,同比跌26%。不过贷款方面则见改善,于今年第三季末,内地房地产开发贷款馀额12.67万亿人民币,按年增长2.2%,增速较上半年加快,比去年底增加1.3%。而10月份,房地产企业非银融资总额亦按年上升16.4%至556.8亿元人民币,为年内首次出现正增长,反映行业融资已出现修復迹象。

事实上,新楼销售復甦仍是房企流动性持续改善的关键因素,而需求回暖则取决于买家的信心和就业前景。虽然目前内地大力加强「保交楼」支持力度,不过,市场料政府的目的仍是以保交付为主,而非刺激需求。而一系列措施的效用仍需看市场反应,内房的流动性问题仍需较长的时间解决。同时,发展商能否按时交付仍存在一定不确定性,亦继续影响买家入市信心,新政策的效力仍有待观察。另一方面,个别房企亦一度趁股价反弹配股集资。虽然行业估值吸引,同时亦具政策转向支持,而限防疫措施放宽亦有利于内房销售表现,不过内房目前仍面临较多不明朗因素,投资者需要留意相关风险。

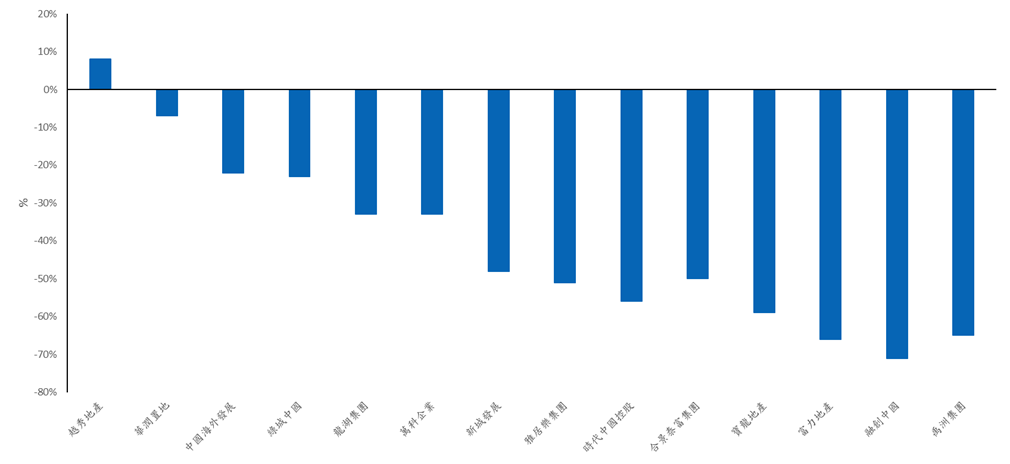

图1.部份内房首11个月销售同比(%)

资料来源: 公司数据、克而瑞、彭博

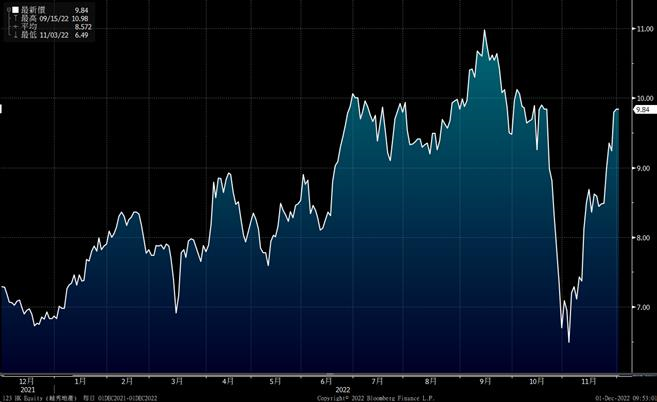

越秀地产(123):于今年首10个月,公司的合同销售金额为910亿元人民币,同比升11%,远高于同业平均的跌约44%,同时更完成全年销售目标的76%。而单计10月份,公司亦能有9%的同比销售增长,表现远优于同业。另外,公司的土储充足,其可销售资源约4,600 亿元人民币(约2,860 万平方米)。事实上,公司于首3季亦新增了330万平方米的土储,而于第四季,管理层则希望可趁目前整体楼市较疲弱下,可投得更优质的土储,目标土地的淨利率可有10%以上。公司的另一亮点为其TOD 项目(即“铁路+地产”开发模式),公司正将并模式複製至其他城市。管理层目标每年可新增1-2个TOD项目,而每年TOD销售可佔整体销售的约20%。由于公司的土储专注于一二线城市的(约90%土备于一、二线城市,当中广州佔45.2%),而且其未确认销售额为 1,563 亿元人民币,未来收入的能见度高。公司具国企背景,资金成本为~4%,整体债务仍较健康,加上销售表现优于同业,越秀为业内首选之一。建议可于$9.6买入,上望$10.8,$9止蚀。

图2. 越秀地产(123)股价表现

资料来源: 彭博

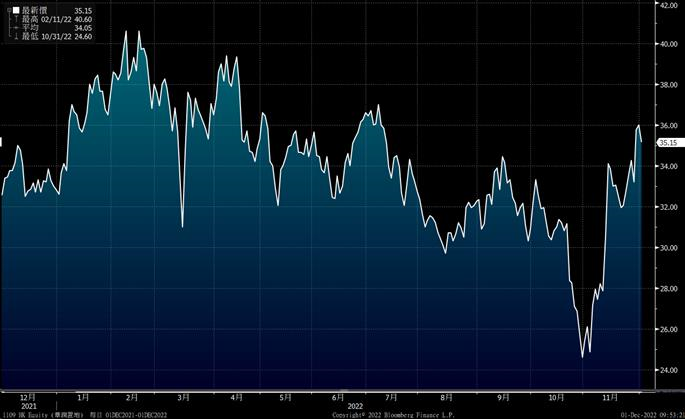

华润置地(1109): 于今年首10个月,公司的合同销售金额为2,295亿元人民币,同比跌8%,优于同业平均,单计10月份,公司的销售更同比升37%,亦高于同业平均的跌34%。华润置地未来的业绩表现亦具一定保障,于今年6月底,公司已签未结算的合同销售约2,000亿元人民币,同时其土储亦达6,873万平方米,足够未来几年销售。另外,与同业相比,公司的收入较分散,除了物业销售外,亦有较大的收入佔比来自租金收入,约10%,于楼市销售下行中可提供较稳定的收入。事实上,随着越来越多商场,尤其是奢侈品购物中心,于下半年开业及产生收入,料公司租务收入会进一步改善。公司计划于2023年新开12家商场,而其经营商场数目则可由目前的~50家增加至2025年的逾100个,未来的租金收入具较大的增长空间。此外,管理层对其未来的销售表现仍具较大信心,目标由现在至2025年间可实现~15%復合年增长。建议可于$34买入,上望$38,$32止蚀。

图3. 华润置地(1109)股价表现

资料来源: 彭博