內房股短期投資氣氛改善,惟銷售表現仍是關鍵

中國近期持續出台支持房地產政策,當中較為針對發展商流動性問題的包括有(1) 開發商於未来半年内到期的銀行貸款和借款可以延長一年,(2) 要求金融機構平等對待國有企業和非國有企業以滿足資金需求,(3) 要求部分股份制商銀於今年底前為內房提供不少於4,000億元人民幣新增淨融資支持,(4) 恢復涉房上市公司併購重組及配套融資,以及上市房企和涉房上市公司再融資等,反映當局化解樓市危機的決心,利好內房行業的短期投資氣氛。

但數據上,內地的樓市銷售仍較疲弱,根據克而瑞數據,於11月內地新樓銷售分別同比跌47%及環比跌16%。而於首10個月,內地的商品房銷售額為108,832億元人民幣,同比跌26%。不過貸款方面則見改善,於今年第三季末,內地房地產開發貸款餘額12.67萬億人民幣,按年增長2.2%,增速較上半年加快,比去年底增加1.3%。而10月份,房地產企業非銀融資總額亦按年上升16.4%至556.8億元人民幣,為年內首次出現正增長,反映行業融資已出現修復迹象。

事實上,新樓銷售復甦仍是房企流動性持續改善的關鍵因素,而需求回暖則取決於買家的信心和就業前景。雖然目前內地大力加強「保交樓」支持力度,不過,市場料政府的目的仍是以保交付為主,而非刺激需求。而一系列措施的效用仍需看市場反應,內房的流動性問題仍需較長的時間解決。同時,發展商能否按時交付仍存在一定不確定性,亦繼續影響買家入市信心,新政策的效力仍有待觀察。另一方面,個別房企亦一度趁股價反彈配股集資。雖然行業估值吸引,同時亦具政策轉向支持,而限防疫措施放寬亦有利於內房銷售表現,不過內房目前仍面臨較多不明朗因素,投資者需要留意相關風險。

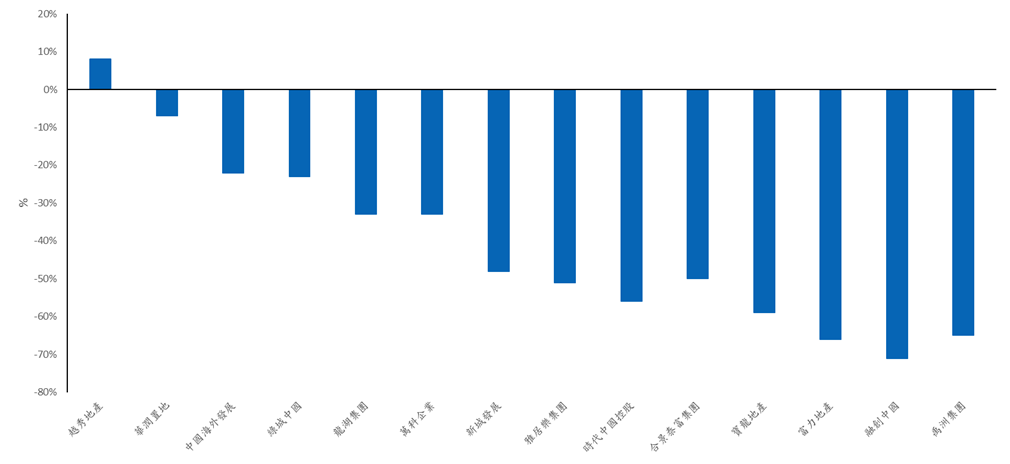

圖1.部份內房首11個月銷售同比(%)

資料來源: 公司數據、克而瑞、彭博

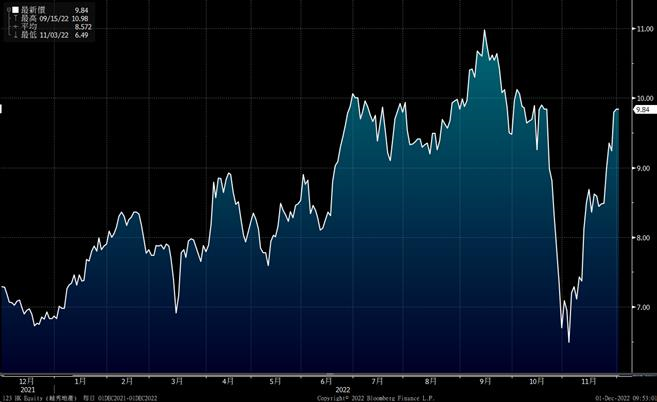

越秀地產(123):於今年首10個月,公司的合同銷售金額為910億元人民幣,同比升11%,遠高於同業平均的跌約44%,同時更完成全年銷售目標的76%。而單計10月份,公司亦能有9%的同比銷售增長,表現遠優於同業。另外,公司的土儲充足,其可銷售資源約4,600 億元人民幣(約2,860 萬平方米)。事實上,公司於首3季亦新增了330萬平方米的土儲,而於第四季,管理層則希望可趁目前整體樓市較疲弱下,可投得更優質的土儲,目標土地的淨利率可有10%以上。公司的另一亮點為其TOD 項目(即“鐵路+地產”開發模式),公司正將並模式複製至其他城市。管理層目標每年可新增1-2個TOD項目,而每年TOD銷售可佔整體銷售的約20%。由於公司的土儲專注於一二線城市的(約90%土備於一、二線城市,當中廣州佔45.2%),而且其未確認銷售額為 1,563 億元人民幣,未來收入的能見度高。公司具國企背景,資金成本為~4%,整體債務仍較健康,加上銷售表現優於同業,越秀為業內首選之一。建議可於$9.6買入,上望$10.8,$9止蝕。

圖2. 越秀地產(123)股價表現

資料來源: 彭博

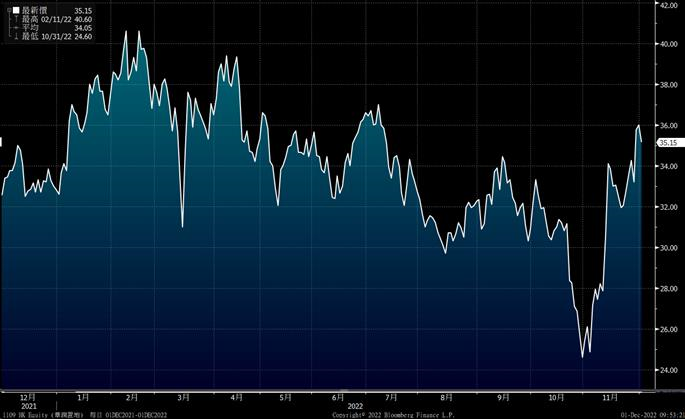

華潤置地(1109): 於今年首10個月,公司的合同銷售金額為2,295億元人民幣,同比跌8%,優於同業平均,單計10月份,公司的銷售更同比升37%,亦高於同業平均的跌34%。華潤置地未來的業績表現亦具一定保障,於今年6月底,公司已簽未結算的合同銷售約2,000億元人民幣,同時其土儲亦達6,873萬平方米,足夠未來幾年銷售。另外,與同業相比,公司的收入較分散,除了物業銷售外,亦有較大的收入佔比來自租金收入,約10%,於樓市銷售下行中可提供較穩定的收入。事實上,隨著越來越多商場,尤其是奢侈品購物中心,於下半年開業及產生收入,料公司租務收入會進一步改善。公司計劃於2023年新開12家商場,而其經營商場數目則可由目前的~50家增加至2025年的逾100個,未來的租金收入具較大的增長空間。此外,管理層對其未來的銷售表現仍具較大信心,目標由現在至2025年間可實現~15%復合年增長。建議可於$34買入,上望$38,$32止蝕。

圖3. 華潤置地(1109)股價表現

資料來源: 彭博