美国银行业受惠利率上升

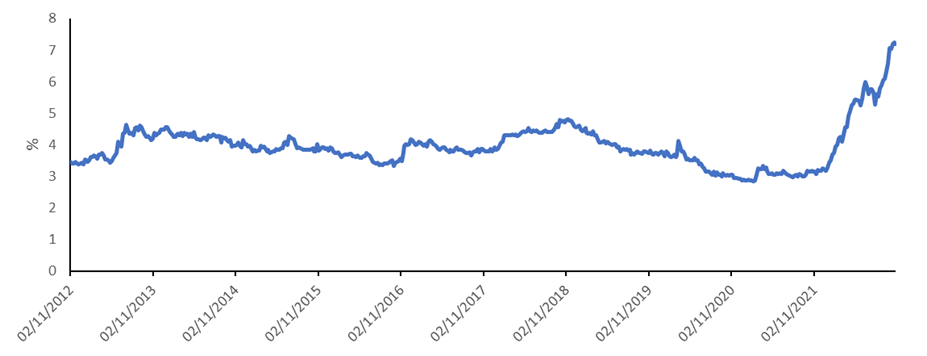

美国通胀数据持续高企,9月CPI 按年增加8.2%,高于市场预期的8.1%。而市场较为关注的扣除能源及粮食核心CPI亦升6.6%,高于市场预期的6.5%及前值的6.3%,数据继续支持联储局维持较快的加息步伐。随着联储局加息,银行的贷款包括房贷、车贷、信贷等都会随着升息而逐步增加,加上存贷利率并不会对称增加,传统上有利银行股盈利表现。事实上,美国按揭贷款利率升逾7%的2001年以来最高水平,将有利息差表现。

虽然早前投资者忧虑在加息、疫情、通胀升温及俄乌问题困扰下,美国经济将受到冲击,不利企业盈馀及个人收入,导致债务违约机率上升。不过目前美国整体经济数据仍较稳健,当地9月失业率下降至3.5%,平了半世纪最低纪录,而9月消费者信心指数亦连续两个月上升,为美国经济软着陆提供较大支持。事实上,近期美国银行企业Q3的业绩亦反映目前行业的坏债风险不高,相反,当地的居民的消费能力仍较强,令其贷款规模持续扩大,有利未来收入表现。

由于银行不受实体供应链、零件短缺或製程瓶颈等问题影响,疫情问题对行业的影响不大。而年内银行股跌幅亦较显着,或已反映部份经济下行及环球金融市场趋于波动的不利因素。同时,近期银行股的业绩亦消除了投资者对经济可能下行而出现的贷款需求回落及违约机会上升等问题,银行股估值具重估空间。根据Factset数据,市场料23年金融业的盈利将同比升13.7%,较9月底时的13.5%有所增加。风险方面,由于近期英国金融市场及瑞士信贷均有可能出现流动性问题,或为金融市场带动波动,将影响银行业的盈利能力及投资情绪。

图1.美国按揭贷款利率 (%)

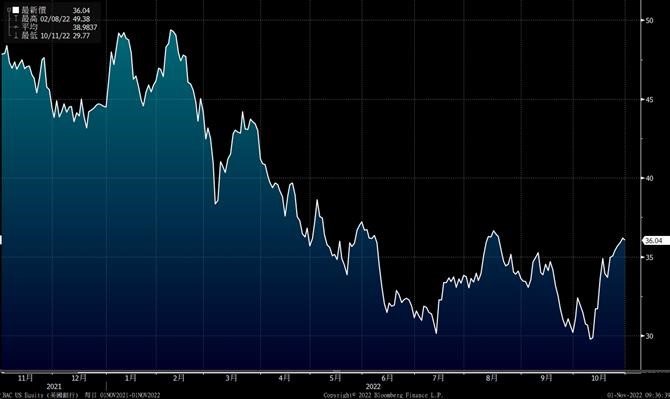

美国银行(BAC) 以资产值计算公司为美国第二大银行美银。公司早前公佈第三季业绩,期内收入245亿美元,按年升7%,盈利按年跌9%至近65.8亿美元,不过扣除特殊项目后,每股盈利81美仙,好过市场预期的77美仙。上季淨利息收入按年升24%至138.7亿美元,主因受惠于更高的利率及稳健的贷款增长。非利息收入则跌8%至107亿美元。按业务分,消费者业务收入升12%至99亿美元。另外,普通股权一级资本比率为11%,较第二季度上升49点子。

公司表示其9月及10月上半月的信用卡及相关的消费金额同比升近10%,而目前公司的客户的帐户馀额仍然高于2020年初的COVID前水平,反映美国的消费者仍然处于愿意继续消费的良好状态。另外,公司整体消费者信贷状况仍然健康,逾期付款指标仍然远远低于2020年之前的平均水平,反映客户在偿还债务方面并没有遇上太大困难。事实上,目前公司的贷款规则较去年底增加了12%,在预期淨息差上升,及贷款的偿还能力仍能维持下,公司未来盈利能力仍较乐观。建议可于US$35买入,上望US$39.2,US$33止蚀。主要风险为美国经济不及预期或金融市场出现动盪。

圖2. 美國銀行(BAC)股價表現

资料来源: 彭博

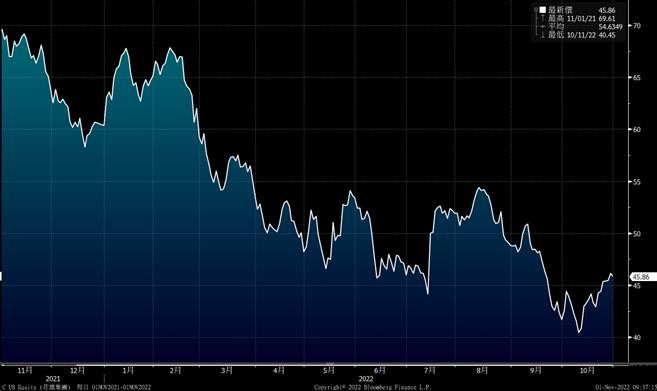

花旗(C)公司早前公布第三季度业绩,期内收入为185.1 亿美元,同比升6%,亦高于市场预期的182.5亿美元。不过盈馀则同比降 25% 至 34.8 亿美元。但若扣除出售亚洲业务每股季度经调整纯利为1.5美元,则高于市场预期的1.42美元。公司季内淨利息收入按年升18%至125.63亿美元,主要受惠于季度信贷业务受惠加息,不过投行收入则同比跌64%至6.31亿美元。

公司表示,目前公司的主要增长动力来自美国个人银行业务。虽然已经看到经济放缓迹象,但美国经济仍具有韧性,公司料在劳动力市场及消费维持强劲下,公司的发展势头仍良好,公司仍维持全年收入有低单位数的增长。另外,目前公司的每股帐面价值为92.71美元,同比增1%,市账率只有~0.5倍,具一定吸引力。不过,公司亦面临一定风险,于Q3未的贷款为6460亿美元,较上年同期下降3%,加上公司冀于23年首季可结束在俄罗斯的机构银行服务(目前的风险敞口79亿美元,按季减少5亿美元),投资者需留意相关项目可能为公司盈利带来一定影响。建议可于US$44.5买入,上望US$50,US$42止蚀。

图3. 花旗(C)股价表现

资料来源: 彭博