美國銀行業受惠利率上升

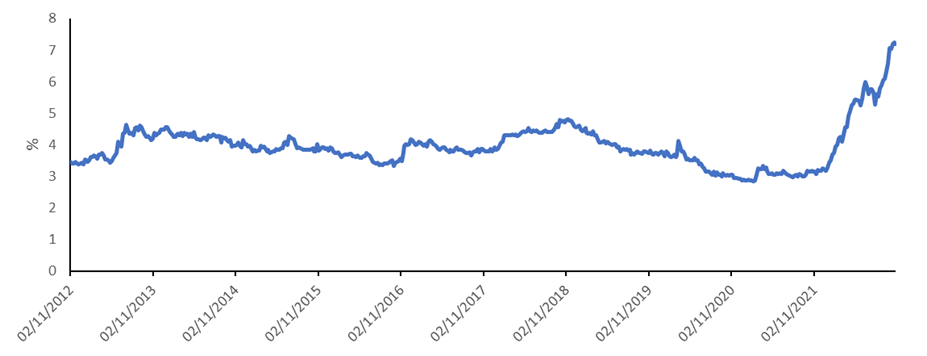

美國通脹數據持續高企,9月CPI 按年增加8.2%,高於市場預期的8.1%。而市場較為關注的扣除能源及糧食核心CPI亦升6.6%,高於市場預期的6.5%及前值的6.3%,數據繼續支持聯儲局維持較快的加息步伐。隨著聯儲局加息,銀行的貸款包括房貸、車貸、信貸等都會隨著升息而逐步增加,加上存貸利率並不會對稱增加,傳統上有利銀行股盈利表現。事實上,美國按揭貸款利率升逾7%的2001年以來最高水平,將有利息差表現。

雖然早前投資者憂慮在加息、疫情、通脹升溫及俄烏問題困擾下,美國經濟將受到沖擊,不利企業盈餘及個人收入,導致債務違約機率上升。不過目前美國整體經濟數據仍較穩健,當地9月失業率下降至3.5%,平了半世紀最低紀錄,而9月消費者信心指數亦連續兩個月上升,為美國經濟軟著陸提供較大支持。事實上,近期美國銀行企業Q3的業績亦反映目前行業的壞債風險不高,相反,當地的居民的消費能力仍較強,令其貸款規模持續擴大,有利未來收入表現。

由於銀行不受實體供應鏈、零件短缺或製程瓶頸等問題影響,疫情問題對行業的影響不大。而年內銀行股跌幅亦較顯著,或已反映部份經濟下行及環球金融市場趨於波動的不利因素。同時,近期銀行股的業績亦消除了投資者對經濟可能下行而出現的貸款需求回落及違約機會上升等問題,銀行股估值具重估空間。根據Factset數據,市場料23年金融業的盈利將同比升13.7%,較9月底時的13.5%有所增加。風險方面,由於近期英國金融市場及瑞士信貸均有可能出現流動性問題,或為金融市場帶動波動,將影響銀行業的盈利能力及投資情緒。

圖1.美國按揭貸款利率 (%)

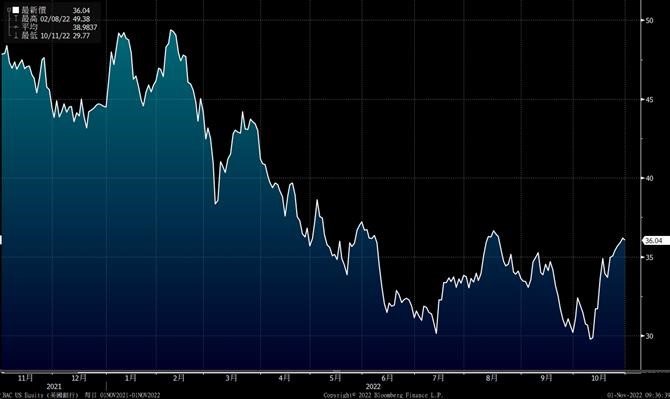

美國銀行(BAC) 以資產值計算公司為美國第二大銀行美銀。公司早前公佈第三季業績,期內收入245億美元,按年升7%,盈利按年跌9%至近65.8億美元,不過扣除特殊項目後,每股盈利81美仙,好過市場預期的77美仙。上季淨利息收入按年升24%至138.7億美元,主因受惠於更高的利率及穩健的貸款增長。非利息收入則跌8%至107億美元。按業務分,消費者業務收入升12%至99億美元。另外,普通股權一級資本比率為11%,較第二季度上升49點子。

公司表示其9月及10月上半月的信用卡及相關的消費金額同比升近10%,而目前公司的客戶的帳戶餘額仍然高於2020年初的COVID前水平,反映美國的消費者仍然處於願意繼續消費的良好狀態。另外,公司整體消費者信貸狀況仍然健康,逾期付款指標仍然遠遠低於2020年之前的平均水平,反映客戶在償還債務方面並沒有遇上太大困難。事實上,目前公司的貸款規則較去年底增加了12%,在預期淨息差上升,及貸款的償還能力仍能維持下,公司未來盈利能力仍較樂觀。建議可於US$35買入,上望US$39.2,US$33止蝕。主要風險為美國經濟不及預期或金融市場出現動盪。

圖2. 美國銀行(BAC)股價表現

資料來源: 彭博

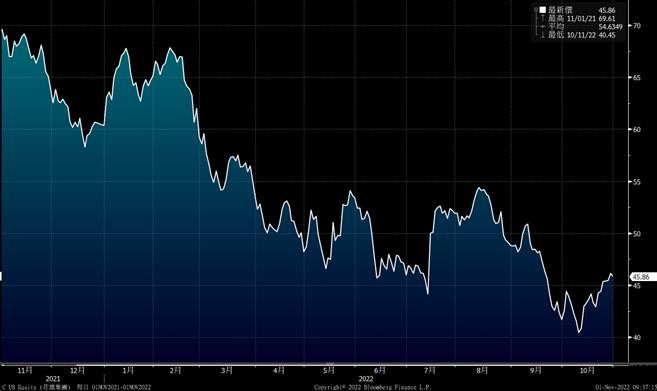

花旗(C)公司早前公布第三季度業績,期內收入為185.1 億美元,同比升6%,亦高於市場預期的182.5億美元。不過盈餘則同比降 25% 至 34.8 億美元。但若扣除出售亞洲業務每股季度經調整純利為1.5美元,則高於市場預期的1.42美元。公司季內淨利息收入按年升18%至125.63億美元,主要受惠於季度信貸業務受惠加息,不過投行收入則同比跌64%至6.31億美元。

公司表示,目前公司的主要增長動力來自美國個人銀行業務。雖然已經看到經濟放緩跡象,但美國經濟仍具有韌性,公司料在勞動力市場及消費維持強勁下,公司的發展勢頭仍良好,公司仍維持全年收入有低單位數的增長。另外,目前公司的每股帳面價值為92.71美元,同比增1%,市賬率只有~0.5倍,具一定吸引力。不過,公司亦面臨一定風險,於Q3未的貸款為6460億美元,較上年同期下降3%,加上公司冀於23年首季可結束在俄羅斯的機構銀行服務(目前的風險敞口79億美元,按季減少5億美元),投資者需留意相關項目可能為公司盈利帶來一定影響。建議可於US$44.5買入,上望US$50,US$42止蝕。

圖3. 花旗(C)股價表現

資料來源: 彭博