美国NAHB 10月房产市场指数降至38,低于市场预期的43,9月新屋动工按月亦跌8.1%,逊市场预期,同时惠誉亦调低美国明年经济增长预测,由6月时的估计升1.5%降至0.5%。不过,美企陆续公布业绩,当中具经济前瞻性的金融行业普遍优于预期,加上英央行表示英债再现抛售风险大降,一度利好投资气氛,带动美股一度反弹。英国首相卓慧思宣布辞任,不过整体经济情况不明朗的问题未有解决,料英国的金融市场仍会继续波动,不利投资气氛。事实上,美国10年期债息一度再创2008年高位,在美国10年与2年期的债息倒挂持续、VIX指数仍较高,乌俄冲突再度升温下,我们料投资市场短线将继续波动。

美股正值业绩高峰期,而本周将迎来新屋销售及个人消费支出等经济资料。事实上,美国企业业绩继续为市场焦点,市场已不断下调第三季的企业盈利预期,扣除能源板块贡献,盈利按季减少8%,为2020年以来最大的盈利降幅。而于已公布业绩的企业中,只有~40%的销售和盈利优于市场预期,为20年首季以来最低。虽然市场料目前美股估值已有一定程度反映其负面影响,不过美股的关键将是企业对4Q22及2023的盈利指引。另外,根据市场预期,美国经济未来 12 个月陷入衰退的机率已升至100%。虽然经济下行压力持续加大,不过,鉴于近期通膨资料持续恶化,市场料联储局将维持较激进的加息步伐。目前根据位图显示,联储局于11月加息0.75%的机率逾 90 %。大市方面,乌俄战争升温,加息步伐加快及英国金融问题等继续困扰投资市场,不过在避险主导下,资金仍流入美元,虽然料美股仍较波动,但仍可跑赢其他主要市场,我们料S&P 500指数将于3,500点及4,000点之间上落。

行业方面,市场欠缺炒作主题,资金继续流入能源股。不过由于料明年环球经济的下行压力较大,能力需求将会减少,能源股高追风险高。在现市况下,由于整体就业数据仍稳健,在传统旺季下,我们继续偏好消费相关行业。

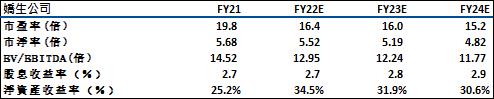

琼森公司(JNJ)公布了2022年第三季度财务业绩。 财报显示琼森三季度营收237.91亿美元,同比增长1.9%,好于市场预期的234.4亿美元; 净利润为44.58亿美元,同比增长21.6%。 中国市场获得了17%的增长率,带动了公司全面恢复运营。受惠疫情压力逐渐减弱,各大板块业绩均有改善。

按业务来看,琼森最大的部门制药业务销售额132.14亿美元,同比增长2.6%,得益于癌症药物销售的强劲增长。 琼森新冠疫苗的全球销售额为4.89亿美元,下降2.7%。 其次,医疗技术业务销售额67.82亿美元,同比增长2.1%。 而消费者健康业务,于三季度销售额为37.95亿美元,同比下降0.4%。

公司将全年销售指引下调至930亿至935亿美元,不包括该公司新冠疫苗的销售。 而于7月时,琼森提供的全年销售指导为933亿至943亿美元。 琼森将全年业务销售额指引(也不包括汇率波动的影响)缩小到975亿至980亿美元之间。 琼森首席财务官表示,由于经济压力和明年消费者健康业务的分离计划,琼森可能会适度削减员工人数目。由于公司目前的资料仍稳健,加上未来的成本支出有望减少,我们建议投资者逐渐小步建仓。 建议可于US$160买入,上望US$180,US$150止蚀。

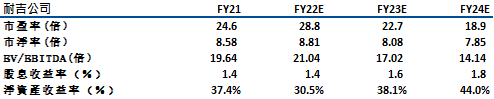

耐克(NKE)早前公布了FY23财年第一季度(截至2022年8月)的业绩。 公司第一季度营收同比增长4%至127亿美元,高于市场预期。 分地区看, 北美的收入增长了13%,欧洲增长了17%,亚太地区(亚太、拉丁美洲)增长了16%。 但中国业务由于新冠肺炎疫情的影响,收入下降了13%。 除了运费升高外,北美和其他地区的库存过剩导致了严重的拖累,毛利率下降225个基点。

未来展望方面,由于经济低迷及季节性不匹配,导致北美的库存过剩,nike将加大商品折扣。 我们预计第二季度毛利率将下降3. 5-4.0%。 此外,耐克亦下调了23财年的全年业绩及毛利率的指引。 虽然我们相信短期内仍旧会对股价产生负面影响,不过由于全球消费者需求强劲,加上北美地区需求尚可,在目前估值已回落至合理水平下,料再大跌的空间不大,宜待调整分阶段小注吸纳。建议可于US$82买入,上望US$92,US$77止蚀。

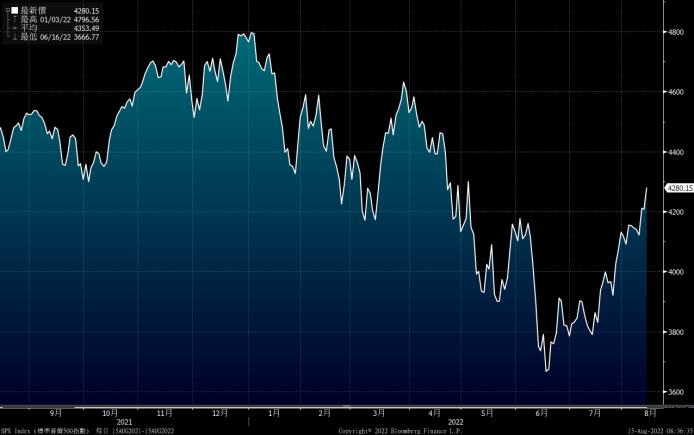

标普500走势图 :

数据源: Bloomberg

今周重要事件:

| 今周重要事件 | |

|---|---|

|

10/25 |

微软公司(MSFT)业绩、ALPHABET(GOOGLE)业绩、VISA(V) 业绩、可口可乐(KO)业绩 |

|

10/26 |

美国新屋销售、META(META)业绩 |

|

10/27 |

首次及连续申请失业救济金人数、GDP、苹果公司(AAPL)业绩、AMAZON(AMZN)业绩、麦当劳(MCD) 业绩 |

|

10/28 |

个人消费支出 |

行業 一周表現 :

| 上周表现 | |

|---|---|

|

能源 |

7.37% |

|

公用 |

2.84% |

|

原材料 |

6.37% |

|

房地产 |

2.50% |

|

医疗保健 |

1.88% |

|

必须品消费 |

2.44% |

|

工业 |

4.49% |

|

通讯服务 |

4.24% |

|

科技 |

6.67% |

|

金融 |

3.49% |

|

非必须品消费 |

4.72% |

数据源 Bloomberg, finviz

推介个股: 強生公司(JNJ)

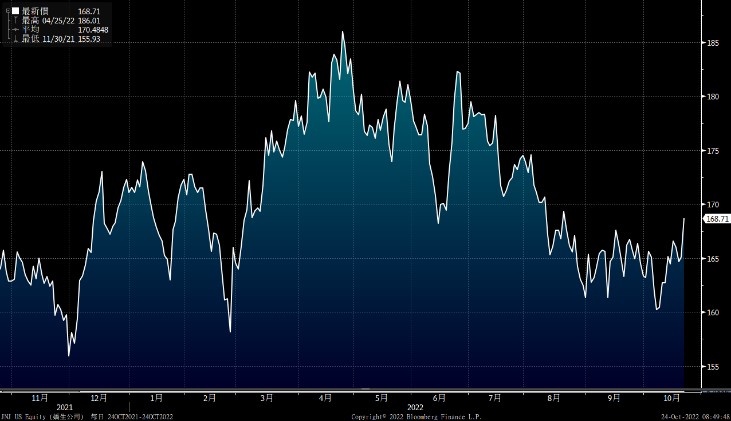

数据源 Bloomberg

推介个股: 耐克(NKE)

数据源 Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上数据(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上数据分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼