美國NAHB 10月房產市場指數降至38,低於市場預期的43,9月新屋動工按月亦跌8.1%,遜市場預期,同時惠譽亦調低美國明年經濟增長預測,由6月時的估計升1.5%降至0.5%。不過,美企陸續公佈業績,當中具經濟前瞻性的金融行業普遍優於預期,加上英央行表示英債再現抛售風險大降,一度利好投資氣氛,帶動美股一度反彈。英國首相卓慧思宣布辭任,不過整體經濟情況不明朗的問題未有解決,料英國的金融市場仍會繼續波動,不利投資氣氛。事實上,美國10年期債息一度再創2008年高位,在美國10年與2年期的債息倒掛持續、VIX指數仍較高,烏俄衝突再度升溫下,我們料投資市場短線將繼續波動。

美股正值業績高峰期,而本周將迎來新屋銷售及個人消費支出等經濟數據。事實上,美國企業業績繼續為市場焦點,市場已不斷下調第三季的企業盈利預期,扣除能源板塊貢獻,盈利按季減少8%,為2020年以來最大的盈利降幅。而於已公佈業績的企業中,只有~40%的銷售和盈利優於市場預期,為20年首季以來最低。雖然市場料目前美股估值已有一定程度反映其負面影響,不過美股的關鍵將是企業對4Q22及2023的盈利指引。另外,根據市場預期,美國經濟未來 12 個月陷入衰退的機率已升至100%。雖然經濟下行壓力持續加大,不過,鑑於近期通膨數據持續惡化,市場料聯儲局將維持較激進的加息步伐。目前根據點陣圖顯示,聯儲局於11月加息0.75%的機率逾 90 %。大市方面,烏俄戰爭升溫,加息步伐加快及英國金融問題等繼續困擾投資市場,不過在避險主導下,資金仍流入美元,雖然料美股仍較波動,但仍可跑贏其他主要市場,我們料S&P 500指數將於3,500點及4,000點之間上落。

行業方面,市場欠缺炒作主題,資金繼續流入能源股。不過由於料明年環球經濟的下行壓力較大,能力需求將會減少,能源股高追風險高。在現市況下,由於整體就業數據仍穩健,在傳統旺季下,我們繼續偏好消費相關行業。

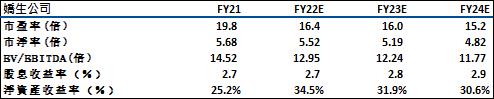

強生公司(JNJ)公佈了2022年第三季度財務業績。 財報顯示強生三季度營收237.91億美元,同比增長1.9%,好於市場預期的234.4億美元; 淨利潤為44.58億美元,同比增長21.6%。 中國市場獲得了17%的增長率,帶動了公司全面恢復運營。受惠疫情壓力逐漸減弱,各大板塊業績均有改善。

按業務來看,強生最大的部門製藥業務銷售額132.14億美元,同比增長2.6%,得益於癌症藥物銷售的強勁增長。 強生新冠疫苗的全球銷售額為4.89億美元,下降2.7%。 其次,醫療技術業務銷售額67.82億美元,同比增長2.1%。 而消費者健康業務,於三季度銷售額為37.95億美元,同比下降0.4%。

公司將全年銷售指引下調至930億至935億美元,不包括該公司新冠疫苗的銷售。 而於7月時,強生提供的全年銷售指導為933億至943億美元。 強生將全年業務銷售額指引(也不包括匯率波動的影響)縮小到975億至980億美元之間。 強生首席財務官表示,由於經濟壓力和明年消費者健康業務的分離計劃,強生可能會適度削減員工人數目。由於公司目前的數據仍穩健,加上未來的成本支出有望減少,我們建議投資者逐漸小步建倉。 建議可於US$160買入,上望US$180,US$150止蝕。

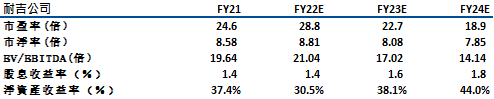

耐克(NKE)早前公佈了FY23財年第一季度(截至2022年8月)的業績。 公司第一季度營收同比增長4%至127億美元,高於市場預期。 分地區看, 北美的收入增長了13%,歐洲增長了17%,亞太地區(亞太、拉丁美洲)增長了16%。 但中國業務由於新冠肺炎疫情的影響,收入下降了13%。 除了運費升高外,北美和其他地區的庫存過剩導致了嚴重的拖累,毛利率下降225個基點。

未來展望方面,由於經濟低迷及季節性不匹配,導致北美的庫存過剩,nike將加大商品折扣。 我們預計第二季度毛利率將下降3. 5-4.0%。 此外,耐克亦下調了23財年的全年業績及毛利率的指引。 雖然我們相信短期內仍舊會對股價產生負面影響,不過由於全球消費者需求強勁,加上北美地區需求尚可,在目前估值已回落至合理水平下,料再大跌的空間不大,宜待調整分階段小注吸納。建議可於US$82買入,上望US$92,US$77止蝕。

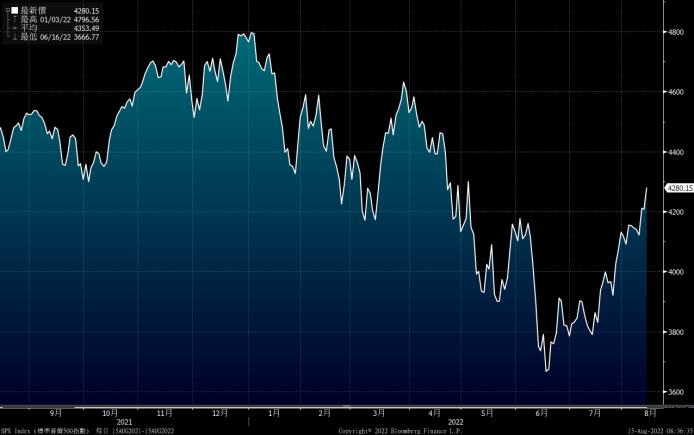

標普500走勢圖 :

資料來源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

10/25 |

微軟公司(MSFT)業績、ALPHABET(GOOGLE)業績、VISA(V) 業績、可口可樂(KO)業績 |

|

10/26 |

美國新屋銷售、META(META)業績 |

|

10/27 |

首次及連續申請失業救濟金人數、GDP、蘋果公司(AAPL)業績、AMAZON(AMZN)業績、麥當勞(MCD) 業績 |

|

10/28 |

個人消費支出 |

行業 一周表現 :

| 上周表現 | |

|---|---|

|

能源 |

7.37% |

|

公用 |

2.84% |

|

原材料 |

6.37% |

|

房地產 |

2.50% |

|

醫療保健 |

1.88% |

|

必須品消費 |

2.44% |

|

工業 |

4.49% |

|

通訊服務 |

4.24% |

|

科技 |

6.67% |

|

金融 |

3.49% |

|

非必須品消費 |

4.72% |

資料來源 Bloomberg, finviz

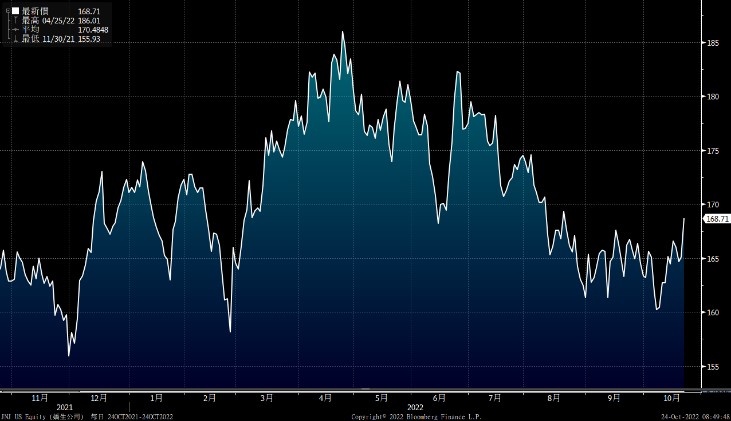

推介個股: 強生公司(JNJ)

資料來源 Bloomberg

推介個股:耐克(NKE)

資料來源 Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓