美國經濟數據參差,第三季GDP按季升2.6%,高於預期,創2021年第四季以來新高,不過當地9月新屋銷售按月降10.9%,而美國 10月消費者信心指數降至102.5 (9月為108)。另外,標普全球公佈美國 10月綜合採購經理人指數 (PMI)連續四個月萎縮,而製造業PMI更是兩年來首次跌破盛衰分界線,經濟前景面臨一定挑戰。另外,美國第三季核心個人消費支出指數(PCE)升4.5%,符預期,加上加拿大央行於10月26日議息時宣布只升50基點,低於預期的75個基點,亦深化了市場對聯儲局減慢加息的預期。雖然市場料11月聯儲局加息0.75%的機會仍較高,但仍觀望本周議息會否為12月再加息0.75%的預期降溫。英國方面,辛偉誠自動當選黨魁並接任首相,由於市場認為辛偉誠具能力應對國家財政,帶動英鎊滙價一度反彈。不過,目前整體英國及歐洲所面臨的經濟環境仍較複雜,料新首相仍較帶來太大改變,料整體英國金融市場仍會波動。

美國將迎來就業、PMI數據及聯儲局議息等事項,料將成為市場焦點。雖然市場有消息指聯儲局明年應謹慎行事,可能考慮放慢升息步伐,不過目前通脹數據仍遠高於其目標,而根據利率點陣圖,預期利率會在今年底升到 4.4%,明年達 4.6%,不宜過份憧憬會於短期內大幅放緩加息步伐。另外,目前正值業績高峰期,按行業看,能源、工業、房地產是三個獲利成長最多的行業。另外,多家科技巨頭業績表現失利,事實上,在通膨居高不下及經濟衰退的風險增加下,企業盈利可能具再度下調空間,投資者需要留意。大市方面,美國期中選舉將於11月8日舉行,根據歷史數據,美股於期中選舉後上漲機率高,而在中期選舉後的一年,標普500指數平均升逾10%。在憧憬明年可能利息見頂及資金持續流入美元資產避險下,美股中長期表現不宜過於悲觀。但短線看,由於VIX指數仍較高,而且俄烏及金融市場得波動問題持續,料美股將維持反覆格局。我們料S&P 500指數將於3,700點及4,200點之間上落。

行業方面,金融等行業表現理想,主要金融股的季績表現理想,而科技股則表現落後,主因部份龍頭企業業績遜預期。不過,由於目前市場轉為憧憬聯儲局放緩加息步伐,或有利科技股估值,績優或具前景的科技股短線亦值得留意。

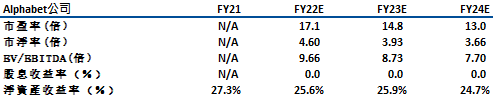

谷歌(GOOG)於22年第3季的營收為 690.92 億美元,同比升6.1%,分業務看(1)谷歌服務業務總營收 613.77 億美元,同比升2.5%。 其中廣告業務總營收 544.82 億美元,同比升2.5%。而於廣告業務中,谷歌搜索及其他業務營收395.39 億美元,同比升4.3%; YouTube廣告業務營收 70.71 億美元,同比跌1.9%。(2)谷歌雲業務營收為 68.68 億美元,同比升37.6%。整體利潤同比跌18.5%至171.35億美元,主要受谷歌服務業務以及 Other Bets 的經營利潤下降以及成本和市場費用增加所致。

展望未來,公司將轉向推動較高增長的工作以提高效率。公司預計第四季度的新增員工數量將顯著低於第三季度,同時2023年的重點專注於減緩運營費用的增加,作出更佳的成本控制。另外,公司的硬體銷售業務亦錄增長,公司表示因受惠Pixel 6a手機的熱賣,而隨著Pixle 7系列手機開賣國家增加了挪威、丹麥、瑞典、荷蘭以及印度五個國家,並將其銷量目標增加至800萬台,未來硬體業務有望成另一增長點。股份自8月以來一度跌逾20%,主因加息預期加強及市場對於明年經濟衰退預期的擔憂,不過目前公司估值已逐漸趨近合理水準,建議投資者逐步建倉,可於US$94買入,上望US$105,US$90止蝕。風險為聯儲局加息步伐。

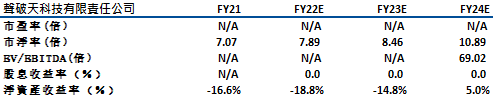

Spotify Tech(SPOT)上季營收為30.36 億歐元,同比升21%(環比升6%)。毛利率24.7%。期內虧損2.28 億歐元。 分業務看,(1)訂閱收入為 26.51 億(同比升22%,環比升6%),主要得益於訂閱者的迅速增長,訂閱者數量Q3達到 1.95 億,同比升13%,環比升4%。(2)廣告支援收入3.85 億,同比升19%,環比升7%),主要得益於播客和音樂的強勁增長。由於歐洲地區的經濟環境仍面臨挑戰,這也反映出除歐洲外其餘地區的快速增長。

公司每月活躍用戶為4.56 億,同比升20%,環比升5%,超出公司指引約 600 萬。 主要來自於:(1)所有涉及地區的突出表現。(2)由於多媒體營銷活動推動了用戶活躍度,印度市場好於預期。(3)在整個拉丁美洲以巴西為首的優秀的市場行銷和 OEM 實力。展望未來,公司預計第4季的每月活躍用戶可進一步增加至4.79億,按季增加2,300萬,而付費用戶亦可增加700萬至2.02億。公司料第四季度收入可升至32億歐元,按季再升5.4%。雖然公司仍處於虧損狀態,不過公司的指引仍較樂觀,若未來科技股估值具重估空間,將有利股價表現。建議可於US$80買入,上望US$90,US$75止蝕。主要風險為公司仍未有盈利貢獻。

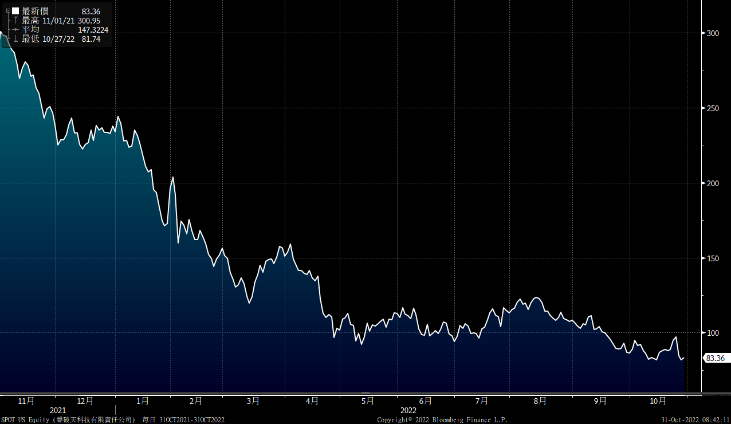

標普500走勢圖 :

資料來源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

11/1

|

聯儲局議息(11/1-2)美國制造業PMI 、輝瑞(PFE)業績、超微半導體(AMD) |

|

11/3 |

首次及連續申請失業救濟金人數、出口、非制造業PMI、新訂單、PAYPAL(PYPL)、STARBUCKS(SBUX) |

|

11/4 |

失業率、阿里巴巴(BABA)業績、 |

行業 一周表現 :

| 上周表現 | |

|---|---|

|

能源 |

2.17% |

|

公用 |

5.96% |

|

原材料 |

0.78% |

|

房地產 |

6.44% |

|

醫療保健 |

5.03% |

|

必須品消費 |

5.72% |

|

工業 |

5.72% |

|

通訊服務 |

-2.06% |

|

科技 |

3.73% |

|

金融 |

5.33% |

|

非必須品消費 |

0.57% |

資料來源 Bloomberg, finviz

推介個股: 谷歌(GOOG)

資料來源 Bloomberg, finviz

推介個股: Spotify Tech(SPOT)

資料來源 Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓