A股於國慶假期休市,港股則受外圍帶動明顯反彈。另外,有消息指特首會在本月宣讀施政報告時宣布香港復常,實行「0+0」,同時亦有消息港府將派發50萬張免費機票,以吸引全球旅客到港,加上憧憬二十大後或放寬與內地通關,除利好本地零售相關、金融及旅遊相關行業外,亦帶動了投資氣氛。根據市場數據,於9月港股股票回購規模達約為176億港元,為有史以來的最高月度紀錄,某程度上或反映管理層對其公司的估值及前景具一定信心。不過目前市場的不明朗因素仍較多,而在預期美國息口上升及強美元下,港元將維持疲弱亦不利港股表現,事實上,近期港元亦再度出現流出現象,銀行體系結餘已跌至近1,200億元水平。我們料港股再大幅反彈的空間較為有限,未來港股反覆下滑的機會仍然較高。

內地將公佈進出口及CPI等數據,不過市場重點關注内地10月中舉行的二十大會議。由於市場憧憬會議或談及防疫政策的安排及未來五年國家發展路線等,我們料消費及汽車相關等行業有望先行受惠,於短期內有望跑贏大市。另外,內地亦持續出台利好房地產政策,包括對一年內住房先賣再買家庭給予個人所得稅退稅優惠,下調首套住房貸款利率及要求六大銀行今年剩下時間各提供至少1,000億元人民幣的融資支持等。不過,由於目前整體樓市氣氛有待改善,我們料銷售表現難出現明顯回升。惟國企的銷售仍穩健,亦正搶佔市場份額,在憧憬樓市有望政策於未來進一步放寬下,國企內房值得看高一線。大市方面,10月為傳統股災月,而港股目前內憂外患亦較多,當中包括中美監管風險、俄烏戰爭、歐洲能源危機、美國通脹及美息問題,人民幣及港元匯價疲弱等,我們料港股將持續波動。技術上,恒指經過早前回落後出現反彈,不過我們認為是技術性反彈,而反彈阻力則為18,500點,17,000點為主要支持。

行業方面,受環球能源價格持續高企帶動,能源股繼續走高。另外,必需性消費亦向好,或反映資金仍偏好業務面較穩定的行業,整體風險胃納未有因大市反彈而好轉。雖然目前本港的樓市氣氛一般,在(1)加息、(2)移民潮及(3)經濟前景趨不明朗下,交投量及成交價均出現回落。另外,消息指特首的施政報告將不會為樓市「撤辣」,但有機會放寬外來人才置業辣稅。事實上,近期金管局已把壓測下降一厘,若未來放寬外來人才置業辣稅有望進一步加大需求。同時目前本地樓市氣氛已降溫,相關未來逐步撤辣的機會仍較大,本港地產股具短線值博空間。

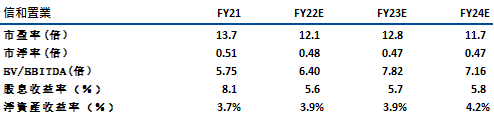

信和置業(83)今年的銷售資源充裕,年內除柏瓏系列及凱柏峰項目銷售理想,管理層計劃今年在香港推出~5,000個單位 (21年售出 1,700 個)。事實上,公司的土地儲備近2,030萬平方尺,足夠 4-5 年的發展。另外,公司的已銷售未入帳的金額近124億港元,收入能見度高。公司的元朗的朗壹廣場預計於2022年落成,寫字樓/零售的總建築面積約 445,000 平方尺/113,000 平方尺。作為位於北方都會的寫字樓,亦是元朗首個甲級寫字樓,我們預計項目可享北部都會區先發優勢。管理層亦預期當正在發展的投資物業完工後,公司的投資物業組合可增加13%。由於公司為淨現金狀態擁有淨現金~388億港元,具有較大資源作 (1) 土地儲備收購、(2) 更大併購潛力、(3) 維持穩定派息比率。建議可於9.8元買入,上望11元,9元止蝕。主要風險為經濟下行壓力大繼續利淡樓市氣氛。

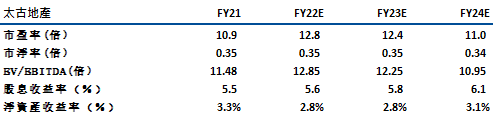

太古地產(1972)收入主要來自租金收入,公司在港島東擁有約6百萬平方尺的寫字樓組合,隨著持續的去中環化,我們預計公的寫字樓組合將更具防禦性。由於公司的寫字樓組合只有不足10%租約到期,再加上太古坊二座開業,我們預計來自香港寫字樓組合的租金收入仍較樂觀。

內地的收租物業方面,來自中國投資物業的收入佔整體收入的28%,公司料於中國的投資物業組合在完工後(約2026 年)其收租物業面積可從約 970 萬平方尺增至 1,110 萬平方尺。物業銷售方面,公司的黃竹坑站第四期物業發展項目 (公司持有25%) 預計將於2022年第四季度推出,項目有約800個單位,建築面積約638,000平方尺。同時位於柴灣的項目(公司持股80%),總建築面積約694,000平方尺,亦有望未來幾年推出 (預計2025年完工),為公司未來的物業銷售提供更大基礎。由於公司主攻商廈領域及高端商場,若未來香港與內地邊境重新開放,公司亦將受惠。建議可於17元買入,上望19元,16元止蝕。香港寫字樓的租金面臨壓力,主因未來四年香港甲級寫字樓供應將增加11.4%,而目前甲級寫字樓空置率約為10%。

恒生指數:

資料來源:Bloomberg

本周重要事件:

- 滙控(0005)擬售加拿大業務

- 據報美國將對華全面實施晶片出口管制

- 市場憧憬二十大後或放寬與內地通關

- 內地9月外匯儲備減少259.26億美元

- 中汽協料9月汽車銷量按月增5.7% 按年增21.3%

- 長實(01113)逾46億元中標屯門限呎地

- 長實(01113)推售英國倫敦住宅項目

| 下周重要事件: | |

|---|---|

|

10/14 |

中國進出口總額、CPI、PPI |

|

10/16 |

中共二十次全國代表大會 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

0.2% |

|

地產建築業 |

2.8% |

|

綜合工業 |

1.5% |

|

資訊科技業 |

1.7% |

|

金融業 |

4.1% |

|

能源業 |

5.4% |

|

原材料 |

6.0% |

|

醫療保健 |

0.2% |

|

電信業 |

1.2% |

|

非必需性消費 |

2.2% |

|

必需性消費 |

3.6% |

資料來源:Bloomberg

推介個股: 信和置業(83)

推介個股: 太古地產(1972)

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓