9月份 - 美国必须消费相关股份

进入第四季将迎来美国的传统消费旺季,从感恩节隔天的「黑色星期五」,一直持续到年底的圣诞节。目前消费约占美国GDP约70%,由于大多经济数据均反映目前美国经济的表现仍较强劲,加上供应链中断问题改善,市场料消费者将恢复到疫情前的购物模式,年底的购物季零售销售额可有4-6%的同比增长,惟在去年的较高基数下,增幅将低于去的升15%。

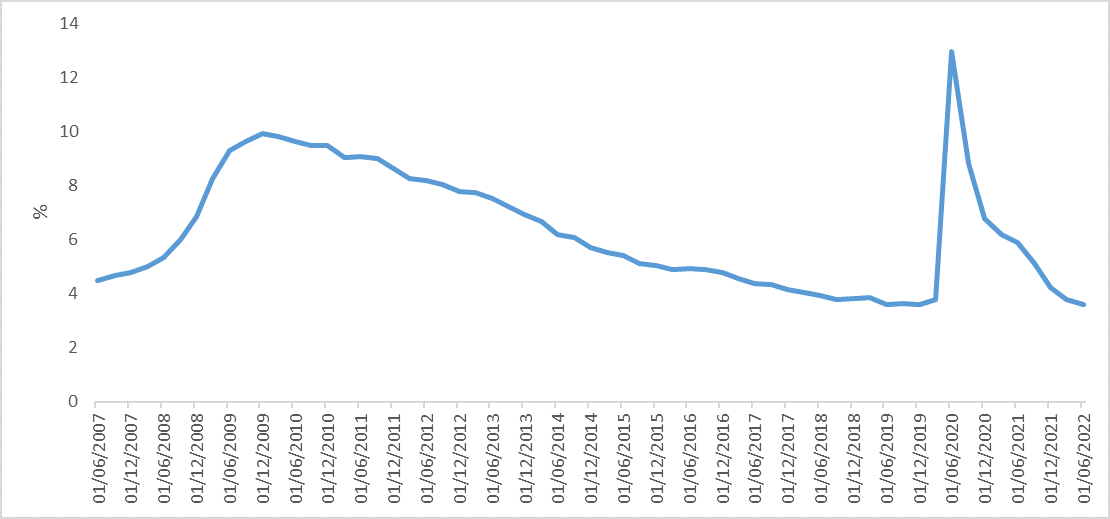

目前美国的就业数据强劲,美国8月非农就业增加31.5万人,优于市场预期,失业率为3.7%。事实上,于过去 12 个月,非农就业人数增加 580万,而目前非农就业总人数较 2020 年 2 月疫情前仍高出 24 万人,反映劳动力市场持续从疫情中复苏。平均每小时薪方面亦同比升5.2%,虽然增幅低于通胀,但随着汽油等能源价格回落,再配合美元走强,将有助释放购买力及提振消费者信心。

图1.美国失业率 (%)

数据源: 彭博

虽然市场忧虑经济面临逆风、高通胀为零售商带来去库存压力。不过目前整体零售表现亦稳健,美国 8 月零售额意外上升,按月增0.3%,胜预期。事实上,Wal-Mart于七月下旬下调财测及Target加大折扣以清库存等行动均一度影响消费行业的投资气氛。不过由于我们料消费者将压抑某些非生活必需品的消费支出并维持加大在食衣住行的必要费用,所以具更强的刚需及成本转嫁能力的必须消费将可持续受惠仍较强的经济表现及跑赢非必须消费。

宝洁(PG)为美国的跨国消费日用品公司,也是目前全球最大的日用品生产商之一,主要产品包括清洁剂、个人护理用品、宠物食品等。公司为典型的抗衰退股票,与其他消费品公司相比,公司对可自由支配收入的依赖度较低。于经济衰退期间,消费者往往会推迟购买奢侈品等大件商品,但却不大可能削减在牙膏、卫生纸等的开支。另外,公司的抗通胀能力亦高,主因消费者熟悉并乐意购买其品牌。公司于7月底时公布了2022财年第四季度及全年财务业绩。全年计公司的销售额为802亿美元,同比增长5%,净利润为147.42亿美元,同比增长3%。

虽然公司的整体表现不俗,但中国市场销量却出现了下滑,同比减少4%,公司表示因受疫情影响。事实上,随着国产品牌影响力的不断提升,外资品牌对于消费者的吸引力可能下降,将成为公司的一个不明朗因素。不过公司具吸引力的地方为其稳定的派息比率(~60%)。公司亦预计在2023 财年将支付超过90 亿美元的股息并回购60 亿至80 亿美元的普通股,市场料其股息率可有~2.8%。此外,公司亦料2023 财年的整体销售额可有~2%增长,而每股净行则有~4%的增长,公司为业绩及股东回报均提供较高的能见度,建议可于US$120买入,上望US$135,US$113止蚀。

图2. 宝洁(PG)股价表现

数据源: 彭博

麦当劳(MCD)为跨国连锁快餐店,也是世界最大的快餐连锁店,目前于全球有超过38,000麦当劳餐厅,覆盖100多个国家和地区。根据历史数据,于通胀期间,公司可以通过价格上涨将上涨的成本转嫁给消费者。另外,公司主要以特许经营模式运营,逾90%的餐厅都是特许经营。特许经营模式使公司资产更轻,更易于管理和发展。公司早前公布了截至6月底止季度业绩,期内收入按年跌2.87%至57.18亿美元,撇除若干一次过费用后,经调整每盈利为2.55美元,按年升8%。同店销售方面,则按年升9.7%,按地区划分,美国同店销售增长3.7%;国际经营市场增长13%;国际特许经营增长16%。

展望未来,公司表示今年继续推进其增长计划,管理层目标今年在全球开设超过1,800 家餐厅,净增加约1,400 家餐厅(占目前餐厅数目~3%),料将可为公司的收入增长提供支持。另外,公司于股息方面亦较慷慨,于过去10年,公司的派息率超过50%,为同业平均的两倍水平。此外,公司亦有一项股票回购计划,该计划于2020 年1 月生效,授权购买高达150 亿美元的已发行股票,但没有指定到期日,而截至2021年底,只回购了价值17亿美元的股票,即未来仍有较大的空间作股份回购,有助为股价带来支持,建议可于US$225买入,上望US$250,US$215止蚀。

图3. 麦当劳(MCD)股价表现

数据源: 彭博