9月份 - 美國必須消費相關股份

進入第四季將迎來美國的傳統消費旺季,從感恩節隔天的「黑色星期五」,一直持續到年底的聖誕節。目前消費約佔美國GDP約70%,由於大多經濟數據均反映目前美國經濟的表現仍較強勁,加上供應鏈中斷問題改善,市場料消費者將恢復到疫情前的購物模式,年底的購物季零售銷售額可有4-6%的同比增長,惟在去年的較高基數下,增幅將低於去的升15%。

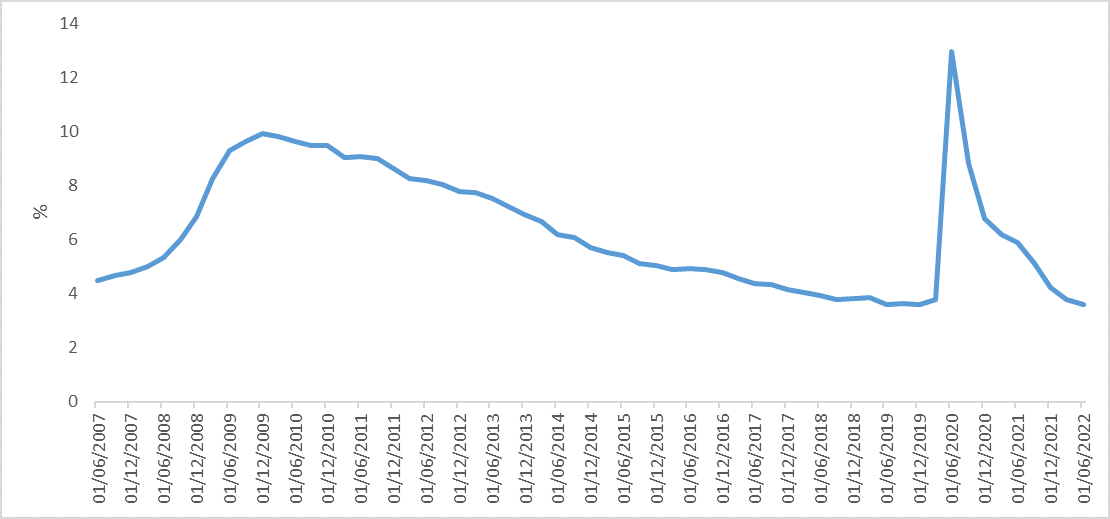

目前美國的就業數據強勁,美國8月非農就業增加31.5萬人,優於市場預期,失業率為3.7%。事實上,於過去 12 個月,非農就業人數增加 580萬,而目前非農就業總人數較 2020 年 2 月疫情前仍高出 24 萬人,反映勞動力市場持續從疫情中復甦。平均每小時薪方面亦同比升5.2%,雖然增幅低於通脹,但隨著汽油等能源價格回落,再配合美元走強,將有助釋放購買力及提振消費者信心。

圖1.美國失業率 (%)

資料來源: 彭博

雖然市場憂慮經濟面臨逆風、高通脹為零售商帶來去庫存壓力。不過目前整體零售表現亦穩健,美國 8 月零售額意外上升,按月增0.3%,勝預期。事實上,Wal-Mart於七月下旬下調財測及Target加大折扣以清庫存等行動均一度影響消費行業的投資氣氛。不過由於我們料消費者將壓抑某些非生活必需品的消費支出並維持加大在食衣住行的必要費用,所以具更強的剛需及成本轉嫁能力的必須消費將可持續受惠仍較強的經濟表現及跑贏非必須消費。

寶潔(PG)為美國的跨國消費日用品公司,也是目前全球最大的日用品生產商之一,主要產品包括清潔劑、個人護理用品、寵物食品等。公司為典型的抗衰退股票,與其他消費品公司相比,公司對可自由支配收入的依賴度較低。於經濟衰退期間,消費者往往會推遲購買奢侈品等大件商品,但卻不大可能削減在牙膏、衛生紙等的開支。另外,公司的抗通脹能力亦高,主因消費者熟悉並樂意購買其品牌。公司於7月底時公佈了2022財年第四季度及全年財務業績。全年計公司的銷售額為802億美元,同比增長5%,淨利潤為147.42億美元,同比增長3%。

雖然公司的整體表現不俗,但中國市場銷量卻出現了下滑,同比減少4%,公司表示因受疫情影響。事實上,隨著國產品牌影響力的不斷提升,外資品牌對於消費者的吸引力可能下降,將成為公司的一個不明朗因素。不過公司具吸引力的地方為其穩定的派息比率(~60%)。公司亦預計在2023 財年將支付超過90 億美元的股息並回購60 億至80 億美元的普通股,市場料其股息率可有~2.8%。此外,公司亦料2023 財年的整體銷售額可有~2%增長,而每股淨行則有~4%的增長,公司為業績及股東回報均提供較高的能見度,建議可於US$120買入,上望US$135,US$113止蝕。

圖2. 寶潔(PG)股價表現

資料來源: 彭博

麥當勞(MCD)為跨國連鎖速食店,也是世界最大的速食連鎖店,目前於全球有超過38,000麥當勞餐廳,覆蓋100多個國家和地區。根據歷史數據,於通脹期間,公司可以通過價格上漲將上漲的成本轉嫁給消費者。另外,公司主要以特許經營模式運營,逾90%的餐廳都是特許經營。特許經營模式使公司資產更輕,更易於管理和發展。公司早前公佈了截至6月底止季度業績,期內收入按年跌2.87%至57.18億美元,撇除若干一次過費用後,經調整每盈利為2.55美元,按年升8%。同店銷售方面,則按年升9.7%,按地區劃分,美國同店銷售增長3.7%;國際經營市場增長13%;國際特許經營增長16%。

展望未來,公司表示今年繼續推進其增長計劃,管理層目標今年在全球開設超過1,800 家餐廳,淨增加約1,400 家餐廳(佔目前餐廳數目~3%),料將可為公司的收入增長提供支持。另外,公司於股息方面亦較慷慨,於過去10年,公司的派息率超過50%,為同業平均的兩倍水平。此外,公司亦有一項股票回購計劃,該計劃於2020 年1 月生效,授權購買高達150 億美元的已發行股票,但沒有指定到期日,而截至2021年底,只回購了價值17億美元的股票,即未來仍有較大的空間作股份回購,有助為股價帶來支持,建議可於US$225買入,上望US$250,US$215止蝕。

圖3. 麥當勞(MCD)股價表現

資料來源: 彭博