简介

- 主要从事医药及医疗营养保健产品的製造、分销及零售。

分析

- 政策向大型企业倾斜: 内地医药衞生体制改革积极推进,公司拥国企背景优势,相比民企可透过较低成本融资,作併购扩大复盖率。

- 在手产品线丰富:目前获批准生产600种产品,其中327种产品已在国家医保目录,而在研项目有近300个,产品线长远在市场上保持竞争力。

- 中医药市场发展空间扩大: 政府印发《关于医保支援中医药传承创新发展的指导意见》,纳入中药饮片、中成药等至医保药品目录,对华润医药拥一条龙医药产业分销链带来新发展机遇。

- 分销新冠口服药:获美国药厂Ligand口服药于亚洲生产和销售权。

| 股票代号 | 3320.HK |

|---|---|

| 股价 | HKD 5.53 |

| 一手入场费 | ~2,800 港元 |

| 总市值 | ~340亿 港元 |

| 年初至今股价变化 | +56% |

| 2022年上半年收入 | CNY 1,257亿 (YoY +9.8% ) |

| 2022年上半年盈利 | CNY 30.2亿 (YoY +24% ) |

| 2022年下半年预计盈利 | CNY 18.2亿 (YoY +20% ) |

| 预测股息回报率 | 2.7厘 |

| 预测市盈率 | 7.1x vs 10.1x(过去5年平均) |

| 2022年 上半年 | 收入佔比 | YoY |

|---|---|---|

| 製药 | 16% | +17% |

| 分销 | 81% | +8.3% |

| 零售 | 3% | +13% |

看法:

公司长远有望在内地医药体制改革中跑出,短期生物科技类医疗股遭抛售,医药基金在季结时料转向增持零售类医药股作防守。

风险:

政策要求药价进一步下降、收购整合效率不似预期。

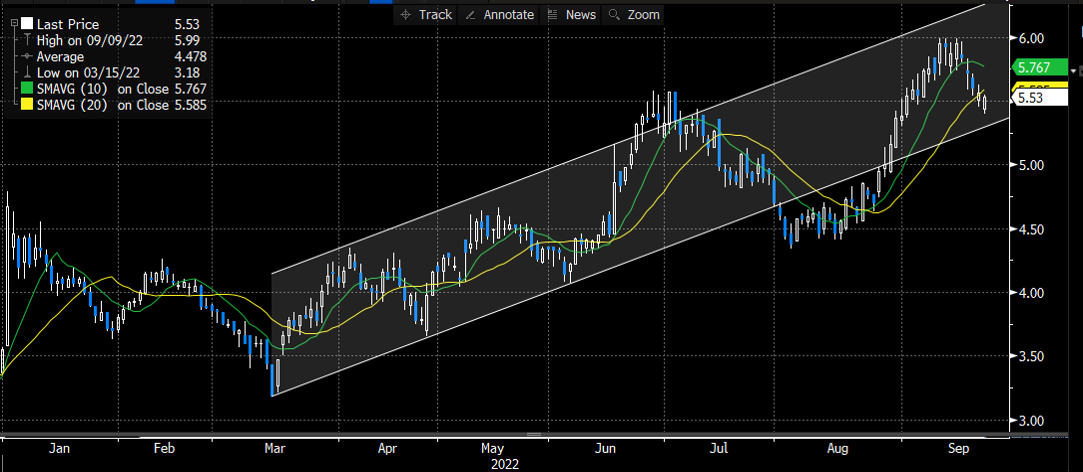

股价走势

图片来源: AASTOCK

现价:5.53元

建议买入价:5.3元

目标价:6.0元

止蚀价:5.0元