上周五亞太區股市普遍受壓,恒指全日跌426點,連失多條移動平均線,技術走勢轉差。中國市場監管總局明確支持民營經濟發展壯大的重點工作,要求破除壁壘,促進全國統一大市場建設幷整治“內卷式競爭”。 中美會談未有驚喜,重磅業績未有催化劑。今周周一將公布4月份經濟活動包括社會消費品零售總額和工業增加值,預期經濟仍處疲弱。由於霍勿滋海峽,以及伊朗並不願意輕易放棄核武,所以美軍很可能在未來數天內便開始對伊朗進行轟炸及地面襲擊。今週的波幅估計24,700 至 25,500 間浮動。

內地4月消費物價指數(CPI)按年上升1.2%,高出市場預期的0.9%,增長速度較3月上升0.2個百分點,反映內地價格環境正穩步改善。

4月CPI按月上升0.3%,成功扭轉3月下跌0.7%的走勢,顯示消費物價環境正在逐步走出谷底,趨勢向好。

在推升CPI的主要因素中,汽油價格按年升幅擴大至19.3%,對CPI的貢獻達0.56個百分點,是CPI回升重要動力。黃金飾品價格按年上升49.9%,雖較3月份回落約20個百分點,仍對CPI貢獻約0.2個百分點,反映居民對貴金屬資產需求旺盛。此外,交通相關價格4月份按月上升3.7%,進一步推升通脹0.13個百分點。

剔除能源和食品價格的核心CPI按年上升1.2%,較3月擴大0.1個百分點,顯示消費市場的內在動力正在溫和而穩健地擴大。4月服務價格按年上升0.9%,消費品價格升1.4%,升幅均較3月份加快0.1個百分點,反映消費價格環境正逐步改善,消費市場活躍度提升。

食品價格4月按年下跌1.6%,其中豬肉價格按年下跌15.2%,對CPI造成一定影響。然而,隨著豬肉供應週期逐步調整及需求持續恢復,食品價格的跌幅有望在未來進一步收窄,為CPI的持續回升提供額外的正面支持。

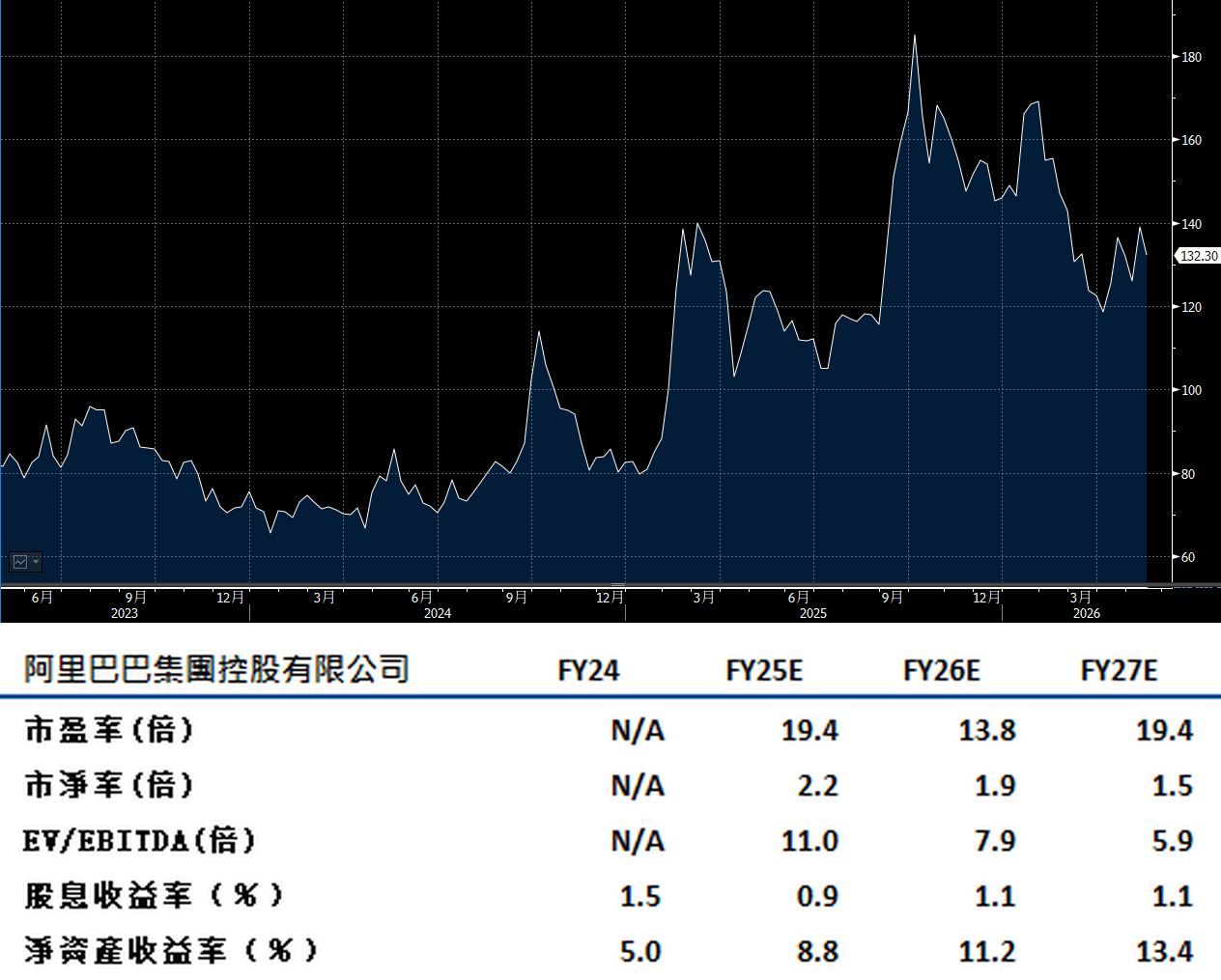

阿里巴巴(9988.HK)以通義千問(Qwen)大語言模型、Token Hub軟件平台及自研平頭哥(T-Head)晶片的全人工智能技術,引領中國內地人工智能的數字商業轉型及廣告變現升級佔據重要戰略優勢。

在戰略方向上,管理層確立了三大清晰的量化目標作為長期發展的核心。一,定下五年內實現外部雲端及人工智能業務收入超越1,000億美元的目標;二,計劃於2028財年將即時零售商品交易總額推升至1萬億元人民幣以上;三,承諾於2026至2028年三年間投入高達3,800億元人民幣,用於人工智能基礎設施的大規模建設。上述三大目標相互支持,共同勾畫出在人工智能時代的清晰路線圖。

以上目的加大護城河及市場佔有率,令公司長期盈利及股東回報向好,在中國人工智能商業化浪潮中建立領先地位。建議可上望HK$149,HK$123止蝕。

京東(9618.HK)第一季零售業務盈利表現高出市場預期,充分顯示公司持續優化收入結構。隨著高毛利業務佔比的穩步提升,公司的盈利質素正經歷結構性改善,為中長期業績增長奠定更堅固基礎。

在全年盈利前景方面,市場預期於截至12月底的九個月內,非國際會計準則經營利潤將達175億元人民幣,與去年同期虧損20億元人民幣比較,實現轉虧為盈。

在物流業務方面,京東物流的表現同樣令人鼓舞。即使在即時餐飲配送業務帶來額外成本,京東物流的利潤率仍成功擴大。建議可上望HK$145,HK$119止蝕。