個股分析

默克 (MRK.US)

简介

深耕医药健康领域,以尖端科研实力、创新药苗矩阵及全球化产业布局为核心优势,构建全球领先健康解决方案生态,业务覆盖全球140余国和地区。

分析

- 各业务稳健,净利仅受收购拖累: 1Q26销售额162.86亿美元,按年增长5%,优于市场预期。制药收入143.5亿美元(按年+5%),其中肿瘤领域核心产品Keytruda家族贡献80亿美元(按年+12%),皮下剂型首季销售1.28亿美元;动物健康收入17.9亿美元(按年+13%)。期内净亏损42.4亿美元,主因收购Cidara产生一次性税前费用90亿美元(该交易旨在获取处于临床三期、用于流感预防的长效候选药物MK-1406)。公司上调全年营收指引至658-670亿美元(原655亿),Non-GAAP EPS指引上调至5.04-5.16美元(原5.00-5.15)。管线方面,FDA批准IDVYNSO治HIV-1成人患者,心肺管线CORALreef AddOn三期成功,Keytruda已覆盖44项适应症(19种肿瘤+2项不限癌种),管线催化剂密集,为中长期增长奠定基础。

| 股票代号 | MRK.US |

|---|---|

| 股价 | 128.86 美元 |

| 一手入场费 | 1,011 港元 |

| 总市值 | 3,200 亿美元 |

| 年初至今股价变化 | 23.1% |

| 2026财年Q1收入 | 162.9 亿美元(YoY +5%) |

| 2026财年Q1盈利 | -42 亿美元(YoY N/M%) |

| 预测盈利 | 127.4 亿美元(YoY -37%) |

| 股息回报率 | 2.6% |

| 预测市盈率 | 25.2x vs 13.4x (过去2年平均) |

| 2026财年3M收入 | 收入占比 | YoY |

|---|---|---|

| 制药 | 88% | +5% |

| 动物健康 | 11% | +13% |

| 其他 | 1% | -52% |

看法:

风险:

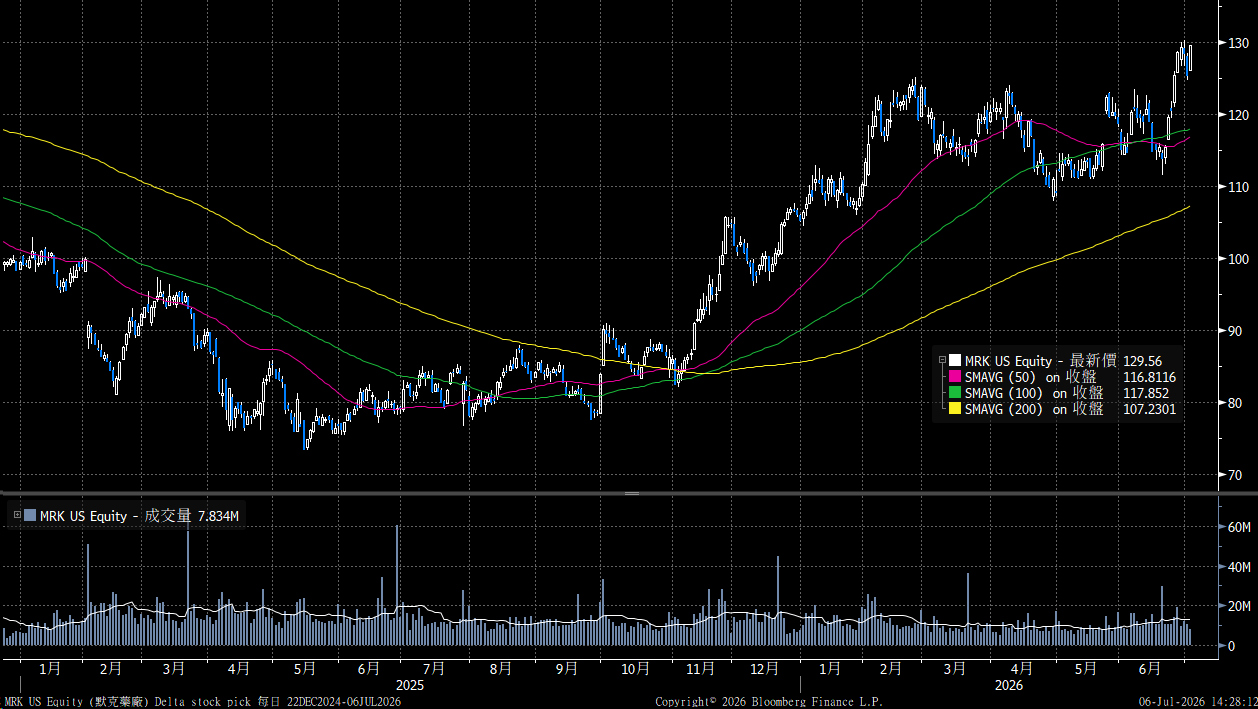

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 128.86 美元

中线目标价: 145.00 美元

止蚀价: 122.00 美元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼