個股分析

中信证券 (6030.HK)

简介

中国综合性龙头券商,主要业务涵盖投资银行、财富管理、资产管理及国际业务,连续多年在中国证券行业排名第一。

分析

- 募集资金加快国际化: 5月28日,公司公告拟向大股东中信金控定向发行约7.94亿股H股,募资160亿元人民币,资金全数用于增资中信证券国际及拓展境外资本仲介业务。定增通函原定于6月发布,现推迟至7月17日或之前。通函发布意味著定增进入实质性推进阶段,届时有望重新引起市场对国际化业务的关注及估值重估。

- Q2业绩高增长预期明确: 7至8月第二季度业绩发布临近,盈利高增预期有望于业绩兑现时进一步提振股价。在2026年第一季度,公司营业收入232亿元人民币,按年增长40.9%,归属股东净利润102亿元人民币,按年增长54.6%,单季净利润首次突破百亿元。

| 股票代号 | 6030.HK |

|---|---|

| 股价 | 27.26 港元 |

| 一手入场费 | 13,280 港元 |

| 总市值 | 4,599 亿港元 |

| 年初至今股价变化 | (3.1)% |

| 2025财年收入 | 1,047 亿人民币 (YoY +22%) |

| 2025财年盈利 | 301 亿人民币 (YoY +40%) |

| 预测盈利 | 380 亿人民币 (YoY +26%) |

| 股息回报率 | 3.0% |

| 预测市盈率 | 9.0x vs 13.5x (过去2年平均) |

| 2025财年收入 | 收入占比 | YoY |

|---|---|---|

| 手续费及佣金收入 | 44% | 33% |

| 利息收入 | 19% | 1.5% |

| 投资收益 | 37% | 47% |

看法:

风险:

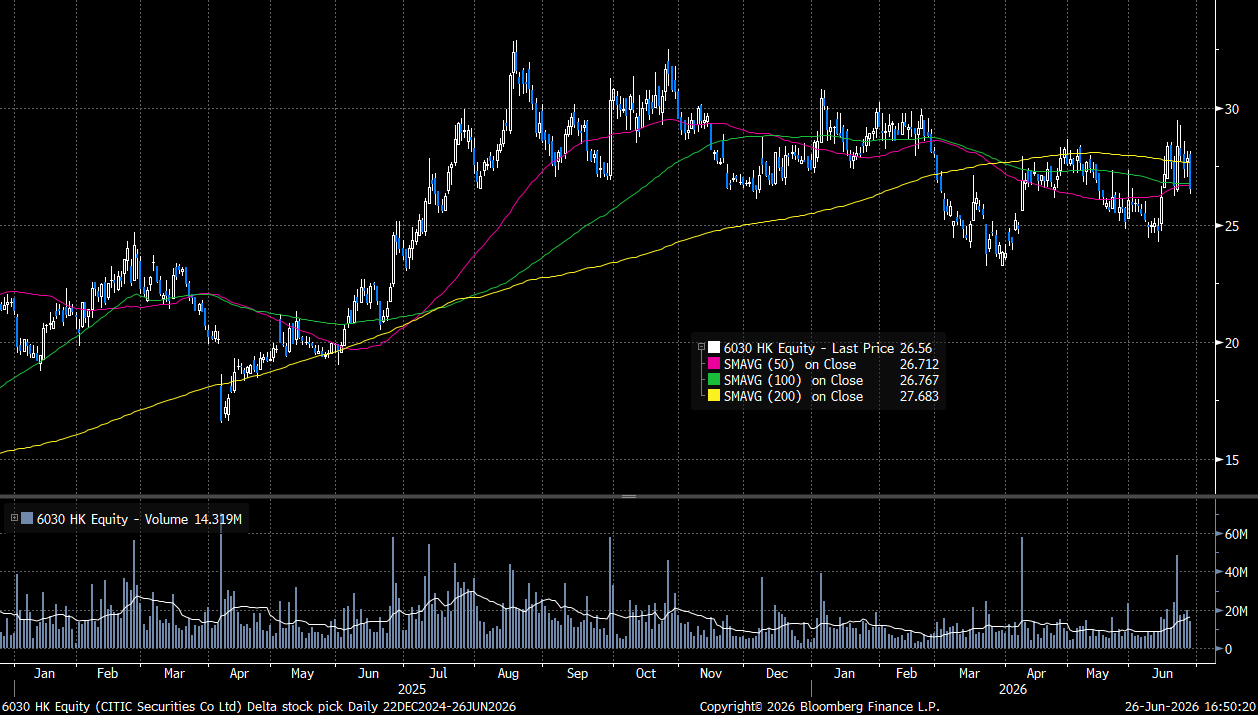

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 27.26 港元

中线目标价: 31.00 港元

止蚀价: 25.70 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼