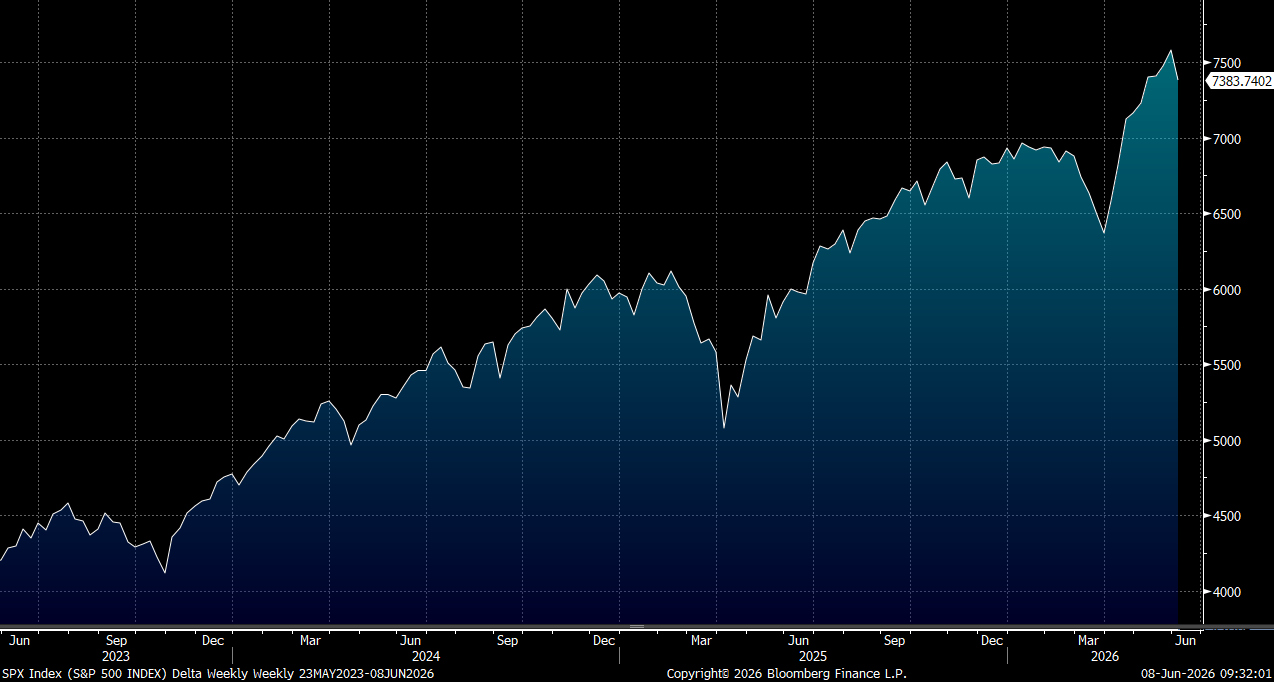

美国就业数据强劲令市场加息预期升温,加上半导体板块严重超买,加上美伊仍未达成和平谈判,美股借势回调。费城半导体指数急跌逾10%,创2020年3月以来最大单日跌幅。特朗普暗示美国政府有意入股顶尖人工智能公司,幷计划最快本周与AI企业高管讨论,今周关注SpaceX料于周五将于纳斯达克交易所挂牌,是历来最大新股集资规模。短期大市料波动,大市方面,我们料S&P500指数将于7,300至7,500点之间上落。

美国5月非农就业数据全面超越市场预期,非农就业人数单月增加17.2万人,加上前两个月数据上调,过去三个月的就业增长是两年来最强劲的季度增长。与此同时,失业率维持于4.3%的水平不变,整体数据反映就业市场或正从长期低迷的环境中逐步走出,为美国经济提供了重要的正面讯号。

就各行各业就业表现,休闲及酒店业带头,单月新增加7万人,为三年来最强劲的月度增长。医疗及社会援助行业继续维持稳健的招聘步伐,延续其过去一年作为就业增长主要驱动力。非住宅建筑业就业人数连续第七个月录得增长,相信主要受数据中心建设的强劲需求所带动。制造业亦于5月新增就业,近期报告显示美国工厂活动有所上升,受惠于数据中心需求、国防生产及企业抢先囤货等多项因素推动。

相比之下,航空运输业就业人数录得2020年以来最大单月跌幅,美国劳工统计局指出相关情况主要反映某企业结业的影响。值得关注的是,资讯科技行业就业人数再度下跌,在过去17个月中已第16次录得负增长,反映Meta及微软等大型科技公司因为人工智能的庞大投资支出而持续削减人手。

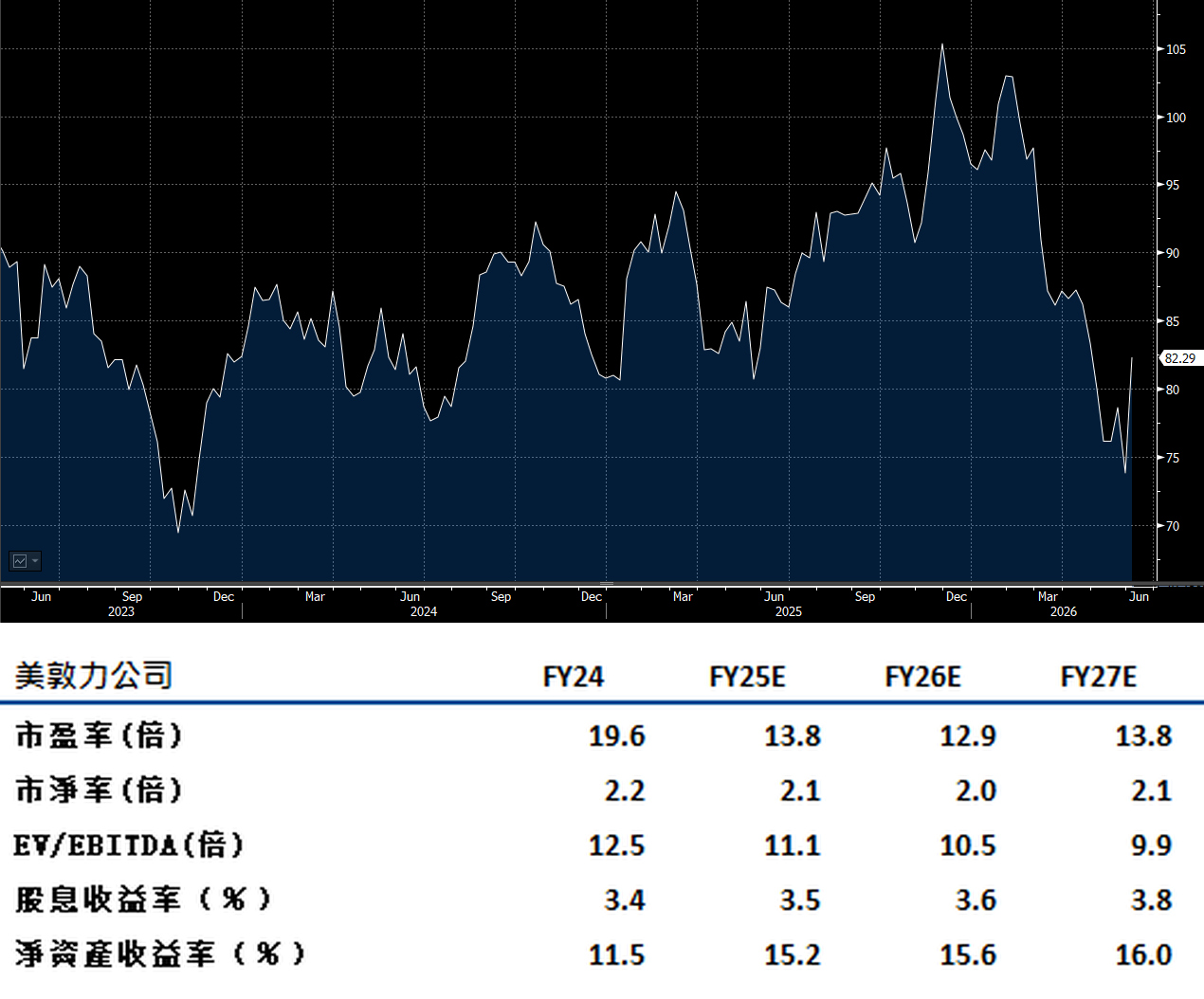

Medtronic(MDT.US)第四季业绩显示核心增长引擎——治疗心律不正相关业务的强劲表现,并显示公司2027财年增长指引过于保守。治疗心律不正部门持续跑赢同业,该部门整体扩张达78%,当中美国市场更录得高达124%的强劲增长,并成功夺得美国8%市场占有率。

管理层正积极推动Hugo机械人手术系统的功能拓展计划,并已向美国食品及药物管理局(FDA)提交普通外科及妇科的审批申请。一旦相关审批获批,Hugo系统的应用范畴将大幅扩展,有望开拓庞大的市场。建议可在93美元附近获利,设置76美元作为止蚀位。

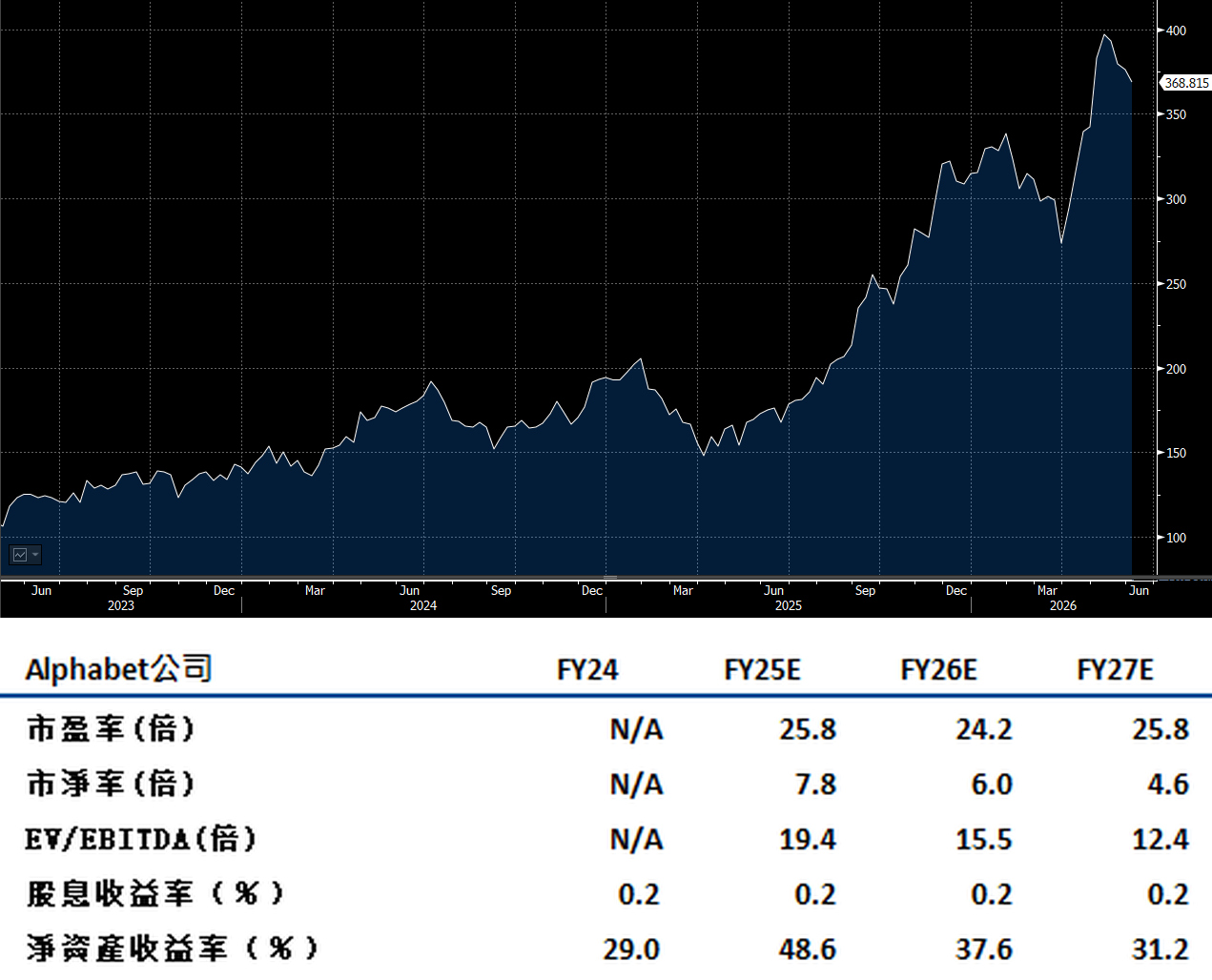

Alphabet(GOOG.US)宣布规模达800亿美元的集资计划,预示公司2027年的资本开支将进一步大幅提升。预计相关资本开支或较现有水平上升约50%。集资金额将主要用于扩展公司的TPU研发及生产能力,值得关注的是,Alphabet目前已分别为训练及推理工作开发独立的专用芯片,显示公司在自研芯片领域的技术深度及垂直整合能力正不断提升,有助降低对第三方晶片供应商的依赖程度。

在客户拓展方面,Alphabet已成功将Anthropic纳入长期客户,相关合约所涉及的订单规模高达2,000亿美元,充分体现Alphabet云端基础设施服务的市场吸引力及长期商业价值。与此同时,苹果公司亦被视为潜在的新客户,若相关合作得以落实,将进一步巩固Google Cloud的客户基础及收入能见度。

Google Cloud有望继续跑赢其他超大规模云端服务商,包括微软在内。其一,Google Cloud拥有更充裕的算力资源供应,在当前人工智能算力需求爆发的市场环境下,算力可用性优势将直接转化为获取及留存客户的竞争筹码;其二,Google Cloud在以Gemini模型为核心的代理人工智能部署方面占据更有利的市场地位。建议可在416美元附近获利,设置342美元作为止蚀位。