個股分析

Ducommun (DCO.US)

简介

是一家美国航空航太与国防领域的工业制造商,主要为商用航空航太、国防军事和太空领域提供复杂的电子系统和结构系统,是一级供应商。

分析

- 强劲的国防与飞弹业务增长: 一季度营收达2.09亿美元,按年增长9%,连续第20季实现正成长,增速较去年同期的2%明显加快。电子系统部门营收1.2亿美元(+7.8%),受惠军用定翼机、飞弹系统与商用航空强劲需求,营运利润率高达19.5%(按年+350基点)。

| 股票代号 | DCO.US |

|---|---|

| 股价 | 152.22 港元 |

| 一手入场费 | 1,170 港元 |

| 总市值 | 23 亿港元 |

| 年初至今股价变化 | 57.7% |

| 2026财年Q1收入 | 2.09 亿美元(YoY +9%) |

| 2026财年Q1盈利 | 0.09 亿美元(YoY +607%) |

| 预测盈利 | 0.7 亿美元(YoY -294%) |

| 预测市盈率 | 36.2 vs 20.0x (过去2年平均) |

| 2026财年3M收入 | 收入占比 | YoY |

|---|---|---|

| 结构体系收入 | 44% | +10% |

| 电子系统收入 | 56% | +8% |

看法:

风险:

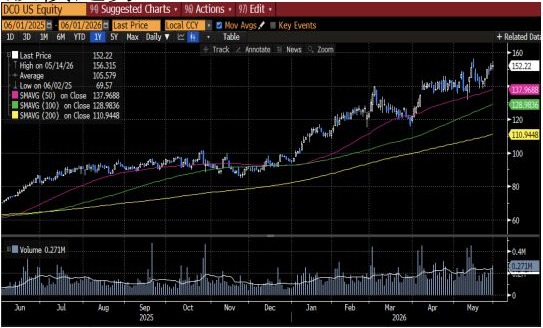

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 152.22 港元

短线目标价: 170.00 港元

止蚀价: 144.00 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼