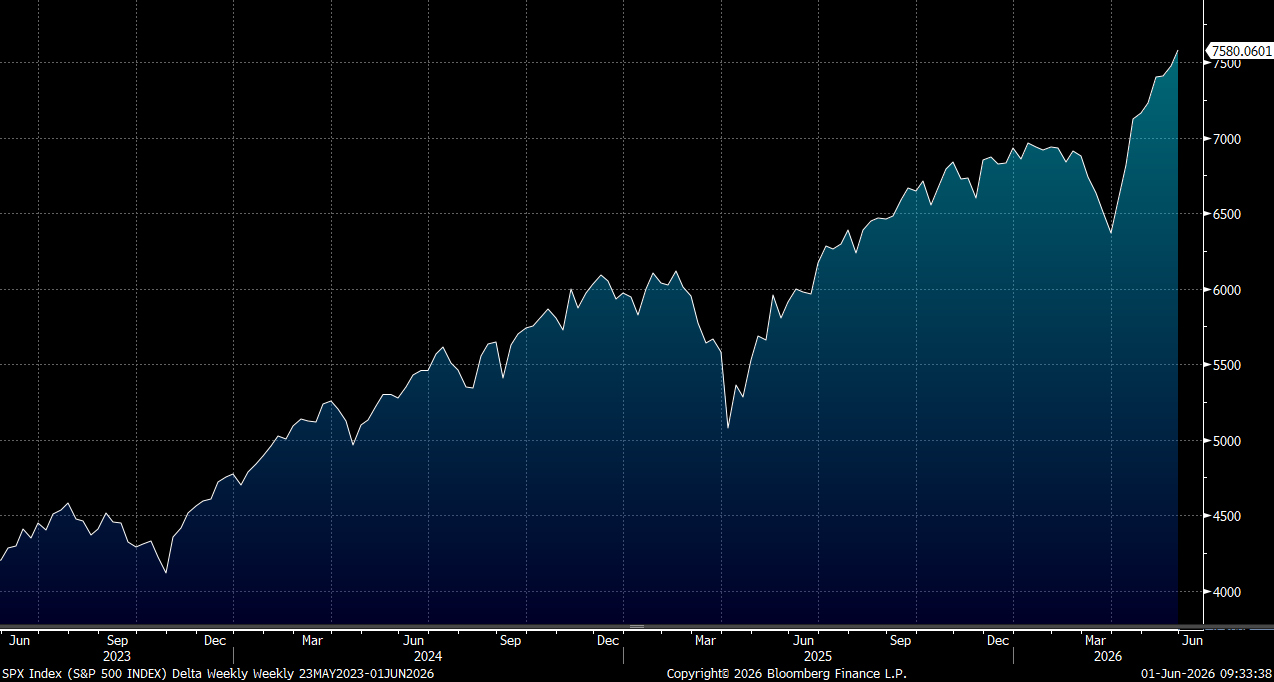

标普500指数再创纪录新高,连续第九周上涨,美国4月商品贸易赤字由3月的853亿美元,缩窄至824亿美元,少过预期的870亿美元,期内进口升1.9%,出口增4%。今周关注COMPUTEX 2026展会,核心将围绕AI。另外周五公布的美国5月非农就业数据将是重头戏。新股方面,报道称SpaceX 6月4日启动路演,将成为史上最大IPO事件。大市方面,我们料S&P500指数将于7,400至7,700点之间上落。

SpaceX 新股有望达到高达 2万亿美元的估值,相当于市销率 90 倍,这在市场历史上属于罕见的规模,亦对资本市场、基金投资组合与管治议题产生深远影响。若成功上市,募集资金将用于扩展其 AI 基础设备、提升发射设备与火箭舰队能力,并推动 Starlink 的卫星规模。

SpaceX 的广播通信子公司收入贡献接近 70%,而发射与 xAI 有成长潜力,是公司长期增长的动力。作为太空发射与卫星网路领域的市场领先者,SpaceX 在低地球轨道卫星通信与宽频市场持续领先,上市将为其在 xAI 及降低成本增加效益方面提供更多选择,促进技术与规模的协同发展。

SpaceX 有望被纳入纳斯达克 100 指数,届时指数型投资与被动基金将需买入。

尽管 SpaceX 在规模与全球影响力方面具备举足轻重的地位,但公司仍然由Elon Musk以约 93% 的 B 股控制,这在结构性层面为公司管理带来相对集中的特性。此安排若能维持透明度与问责机制,长期应仍可被市场接受。

公司需要对最大的火箭 Starship 进行大量投资以保持技术领先,同时需解决 space-based 数据中心实体租赁、冷冻与电力供应等方面的挑战。不过,Starlink 的连接业务已为 SpaceX 带来稳定的收入与利润贡献,且整体收入在 2026 年可能接近 240 亿美元,展现出强劲的增长潜力。虽然开发投入可能带来一定的营运亏损,但长期的资本回报与技术领先,将为公司创造可观的价值。

Dell(DELL.US)第一季收入与每股盈利双双高出市场预期,公司并且将指引显著提高,表示市场需求持续强劲。 AI 伺服器收入 160 亿美元,高出市场预期 23%,传统伺服器销售 85 亿美元的表现更超出预期 36%。传统 IT 组合比重提升,对利润率的提升作用显著,亦推动 EPS 表现向上。

尽管第一季受到需求提前带动的影响,但管理层对未来数季的指引提升相当进取,这显示 AI 与传统伺服器的增长趋势在后续季度仍将保持强劲。整体而言,强劲的需求、清晰的产品组合优化与持续的成本控制能力,将支持公司在未来几个季度的增长动力。建议可在460美元附近获利,设置379美元作为止蚀位。

Salesforce(CRM.US)在云端销售力、生产力与客户服务应用方面的市场占有率超过 40%,这对企业转向人工智能代理的趋势形成显著竞争优势。Agentforce 与 Data 360 正在取得市场认可,并且预计会因 Informatica 收购而得到进一步提升。预计 AI 与 Data 360 的收入在中期将为公司核心产品提供支持。

随著 AI 应用普及,推论成本上升可能对毛利率造成压力,但透过改善营运,影响将被抵消,维持整体盈利能力。Salesforce 在 AI 市场中的领先地位与产品组合优化,为中长期增长提供稳健的支持。建议可在218美元附近获利,设置180美元作为止蚀位。