TACO(Trump Always Chickens Out)指特朗普「先强硬、后妥协」的谈判模式,市场视为「胆小鬼游戏」。特朗普政策初期或引发震荡,但投资者预期最终软化,从而捕捉当中反弹机会。

HALO(Heavy Assets, Low Obsolescence)强调重资产、低淘汰率行业,如电力、能源及基础设施。这些板块具备高护城河,实体产能不易被AI技术取代或凭空变出。

FOMO(Fear of Missing Out)反映错失恐惧,即使估值偏高,投资者仍受科技龙头、网红或meme股热潮驱使,作出非理性追高决定。

2026年美国中期选举定于11月3日举行,第二季为政策调整窗口。投资者宜密切监察4至5月美国通胀及就业数据,若经济指标疲软,特朗普政府或在关税、监管领域作出让步,以巩固选情。2025年「解放日」关税事件及近期伊朗冲突均印证此模式,但极端地缘政治风险(如大规模战事)下,特朗普话语权减弱,策略或失效。建议以短线为主,严格设定止损。

AI热潮推升电力需求激增,美国制造业回流及基建投资为重资产板块提供强劲支撑。根据能源部及白宫相关报告,美国逾70%输电线路及变压器建于20世纪60至70年代,老化电网难以应对极端天气及数据中心需求。供需失衡料持续推动电力设备、能源及工程机械等HALO板块价值重估,预期第二季成为核心配置方向。

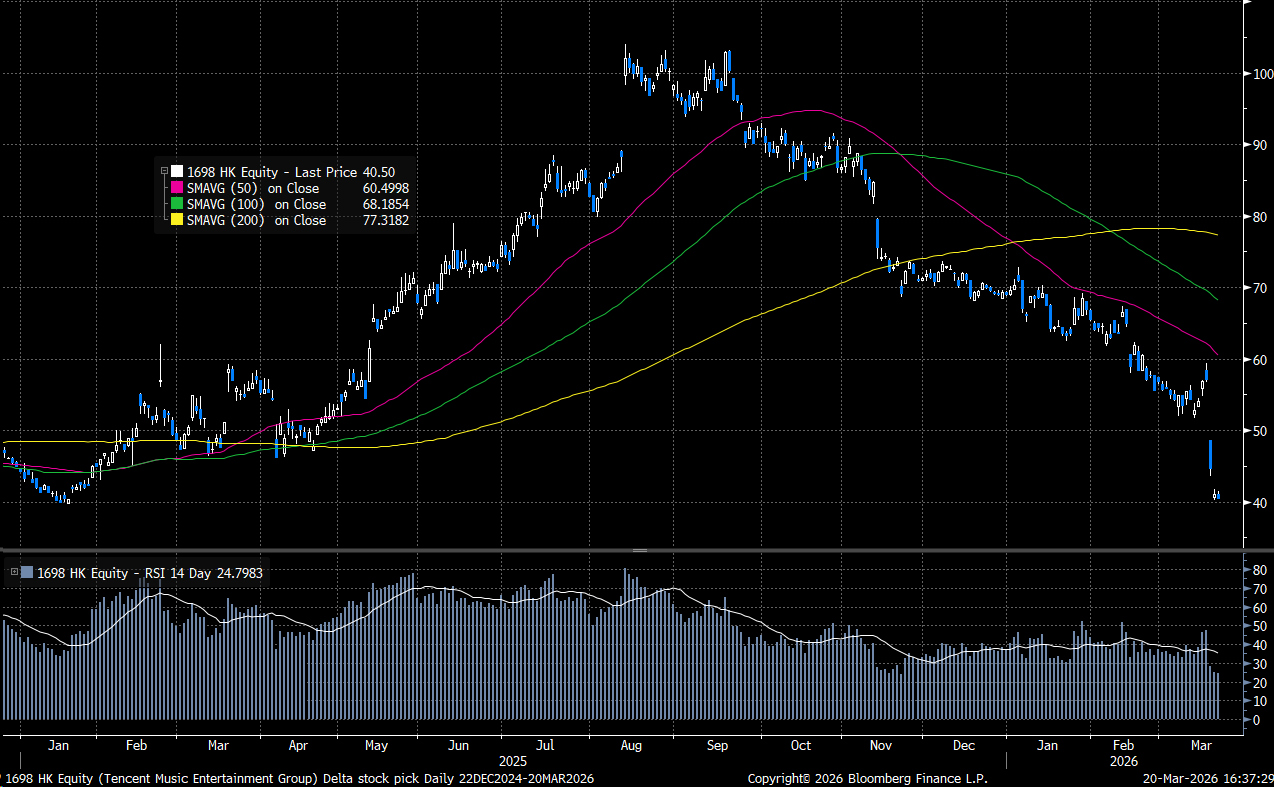

腾讯音乐多元音乐IP变现空间广阔,有望推动利润率进一步提升。惟市场担心AI崛起影响音乐平台和使用习惯,继而影响未来订阅用户数据。现阶段股价预期已反映相关担忧,预期生态圈的黏性,以及原创音乐版权的保护,现时估值浮现吸引力,可作短期博技术性反弹操作。