市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

當前宏觀環境、地緣政治緊張及AI技術持續演進下,TACO、HALO及FOMO三大交易策略於2026年第二季資產配置仍具參考價值,但需靈活調整以因應市場波動。以下分析供大家參考。

TACO(Trump Always Chickens Out)指特朗普「先強硬、後妥協」的談判模式,市場視為「膽小鬼遊戲」。特朗普政策初期或引發震盪,但投資者預期最終軟化,從而捕捉當中反彈機會。

HALO(Heavy Assets, Low Obsolescence)強調重資產、低淘汰率行業,如電力、能源及基礎設施。這些板塊具備高護城河,實體產能不易被AI技術取代或憑空變出。

FOMO(Fear of Missing Out)反映錯失恐懼,即使估值偏高,投資者仍受科技龍頭、網紅或meme股熱潮驅使,作出非理性追高決定。

2026年美國中期選舉定於11月3日舉行,第二季為政策調整窗口。投資者宜密切監察4至5月美國通脹及就業數據,若經濟指標疲軟,特朗普政府或在關稅、監管領域作出讓步,以鞏固選情。2025年「解放日」關稅事件及近期伊朗衝突均印證此模式,但極端地緣政治風險(如大規模戰事)下,特朗普話語權減弱,策略或失效。建議以短線為主,嚴格設定止損。

AI熱潮推升電力需求激增,美國製造業回流及基建投資為重資產板塊提供強勁支撐。根據能源部及白宮相關報告,美國逾70%輸電線路及變壓器建於20世紀60至70年代,老化電網難以應對極端天氣及數據中心需求。供需失衡料持續推動電力設備、能源及工程機械等HALO板塊價值重估,預期第二季成為核心配置方向。

第二季在地緣政治、AI迭代及央行政策影響下,波動率預料維持高位。投資者須警惕FOMO情緒,避免非理性追高。建議堅持紀律性交易,靈活調整倉位,確保組合穩健。

2026年第二季宜以HALO策略為核心,聚焦美股電力設備、能源基建及相關供應鏈,受益於AI驅動的需求增長。TACO策略可作短線輔助,捕捉政策震盪機會,但需嚴控地緣風險。同時投資者應避免追高,堅持紀律性交易,FOMO策略僅建議聚焦AI硬件技術龍頭,AI算力基礎設施核心供應商,如NVIDIA、台積電、ASML,而周期性出現產能供不應求的企業要靈活走位。

全球領先的出行與物流科技平台龍頭,總部位於美國舊金山,2009 年成立、以移動互聯技術連結人與人、人與貨,重塑全球城市出行與本地配送生態。

公司核心業務穩健增長,用戶規模與訂單體量持續擴張。近期股價調整主要受Tesla與Waymo 無人駕駛快速發展影響,與Tesla聚焦硬件與自動駕駛技術研發不同,公司採取開放合作路徑,與7家自動駕駛技術方建立合作,專注於服務運營與生態整合。

無人駕駛行業競爭、網約車業務獲利壓力

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 73.89 美元

中線目標價: 88.00 美元

止蝕價: 70.00 美元

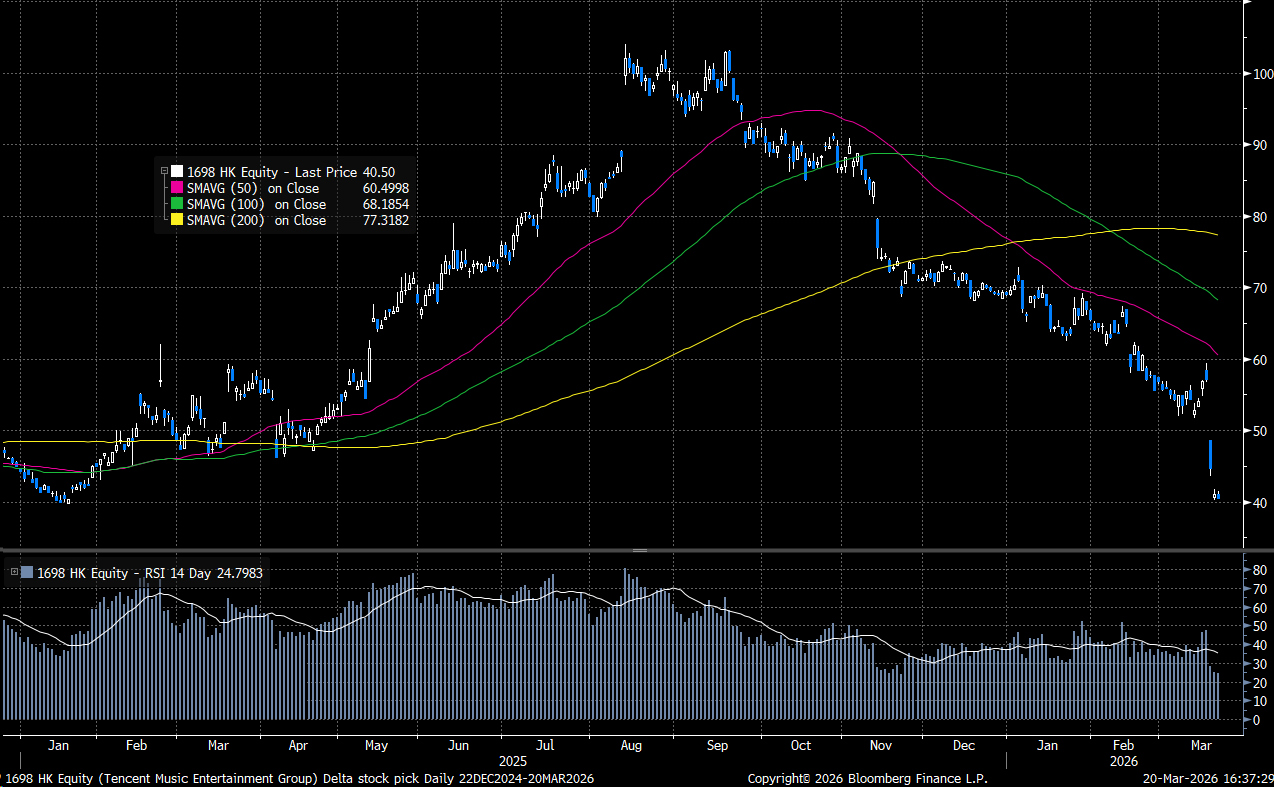

主要提供線上音樂服務、社交娛樂服務和其他服務,旗下擁有QQ音樂、酷狗音樂、酷我音樂和全民K歌四個主要產品品牌。

騰訊音樂多元音樂IP變現空間廣闊,有望推動利潤率進一步提升。惟市場擔心AI崛起影響音樂平台和使用習慣,繼而影響未來訂閱用戶數據。現階段股價預期已反映相關擔憂,預期生態圈的黏性,以及原創音樂版權的保護,現時估值浮現吸引力,可作短期博技術性反彈操作。

監管政策變動、訂閱用戶增速放緩、內容成本漲價

現價: 39.22 港元

短線目標價: 43.20 港元

止蝕價: 37.00 港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。