投資者伺機低撈,加上避險情緒大幅降溫,美股周五止跌並急彈。 道指收市首次突破5萬點整數心理大關,創歷史新高,晶片股升幅較大,受惠於科技企業加大對AI的投入。密歇根大學調查顯示美國消費者信心意外升至六個月來最高,消費者對未來12個月通脹預期降至3.5%,創一年新低。非農數據將推遲至2月11日發佈,今週將出現美非農就業報告和CPI同時公佈的稀罕現象。大市方面,我們料S&P500指數將於6,800-7,100點之間上落。

美國價值82億美元的蛋白飲品市場正迎來持續增長趨勢,BellRing Brands( BRBR.US)預測2026年該類產品將實現高單位數增長,公司正積極投資於產能擴張及產品創新。市場增長由多重因素驅動:消費者對功能性飲品的需求上升、使用GLP-1減肥藥物的用戶增加蛋白質攝入量,以及新營養指南建議提高蛋白質攝取並減少糖分攝入,這些趨勢共同推動市場擴張。

在最新四星期的市場佔有率數據顯示,BellRing與可口可樂公司(KO.US)的合計市場佔有率略微下跌至48.4%,較去年同期的48.7%微跌。不過值得注意的是,BellRing在環比基礎上實現了增長,顯示短期競爭趨勢改善。

具體而言,可口可樂的市場佔有率按年上升至22.1%,較去年同期的21.1%錄得增長,旗下主力品牌包括Core Power及Fairlife表現穩健。相比之下,BellRing的市場佔有率從27.6%下跌至26.2%,其核心品牌為Premier及Dymatize。兩家公司似乎均從雅培製藥(ABT.US)手中奪取市場佔有率,雅培的佔比從19.9%大幅下跌至17.4%,旗下品牌包括Ensure、Pediasure及Glucerna等。

市場格局的微妙變化反映行業競爭日趨激烈,而GLP-1藥物用戶對高蛋白營養補充的需求增長,正為蛋白質產品開拓新的消費市場。隨著健康意識提升及營養科學認知加深,這一細分市場的結構性增長趨勢料將延續,為行業領導者提供持續的增長機遇。

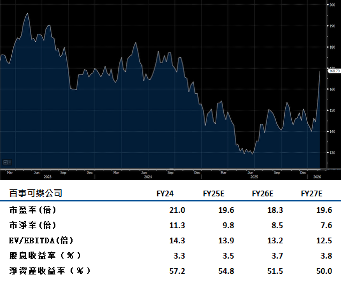

百事(PEP.US)已啟動更具進取性的戰略,專注於增長及生產力改善以提升核心營運利潤率。該計劃強調產品創新及削減北美食品業務的營運成本,預計將有助公司在2026年實現2%至4%的收入增長,以及5%至7%的核心每股盈利增長。這標誌著管理層在面對市場挑戰時採取更主動應對。

第四季業績表現高於預期,有效定價策略是關鍵因素。實際定價上升4.5%,超越市場預期的4.1%,推動收入增長5.6%,遠超市場預期的4.1%,每股盈利亦超出預期1%。

展望未來,市場預期百事將在今年推出更積極的產品創新及成本控制措施。建議可在190美元附近獲利,設置156美元作為止蝕位。

Google(GOOG.US)第四季業績顯示,雲端業務的加速增長受惠於計算資源供應增加,以及與Gemini大型語言模型相關的應用程式介面使用量提升。雲業務積壓訂單在第四季激增55%,強烈預示該業務板塊的增長動力將延續至整個2026年,為公司創造持續的收入增長。

YouTube廣告業務增長放緩至9%,反映更多用戶轉向YouTube Premium付費訂閱服務。這種轉換趨勢連同Gemini消費者應用程式的推出,正成為推動訂閱收入增長的重要驅動力。訂閱模式提供更穩定且高利潤率的收入來源,有助改善公司整體收入結構及盈利質量。

值得關注的是,搜尋廣告業務的擴張並未受到AI模式或Gemini的蠶食。與蘋果公司(AAPL.US)的合作夥伴關係,料將成為維持谷歌作為iOS設備預設搜尋引擎的有利因素,特別是在未來任何代理式AI功能推出時。這項戰略合作關係不僅鞏固谷歌在手機搜尋市場的主導地位,更為公司在AI時代保持搜尋業務領先優勢提供關鍵保障,確保核心廣告收入來源不受新興AI技術衝擊。建議可在368美元附近獲利,設置303美元作為止蝕位。