美股周五个别发展,道指跌285点或0.58%,报49,098点;标指微升0.03%,报6,915点;纳指反弹0.28%,报23,501点。今周联储局将于周四凌晨3点举行今年的首次议息会议,市场普遍预计该央行将按兵不动,多只重磅科技股将于下周放榜。大市方面,我们料S&P500指数将于6,800至7,100点之间上落。

在经历了多年由特殊目的收购公司(SPAC)主导的时期后,2026年的美国IPO市场正迎来基本性转变,回归传统发行模式。SpaceX(未上市)、OpenAI(未上市)、Anthropic(未上市)、Kraken(未上市)及Consensys(未上市)等备受瞩目的科技、金融科技及加密货币公司,预计将引领这波新浪潮。随着经济环境趋于稳定,投资者对增长型企业的兴趣重燃,市场正经历一次「重置而非重演」的转型,投资焦点重新聚焦于企业基本面,而非财务工程结构。

过去几年,金融及科技公司在IPO活动中所占比重稳步上升。数据显示,金融类IPO从2023年的11宗激增至2025年的37宗,而科技类IPO则从17宗增至44宗,合计两年内增长接近190%。值得注意的是,2025年大部分发行活动集中在下半年,显示这趋势将延续至2026年。

这些行业之所以领先IPO周期,主要因为其商业模式资本密集度低、扩展性强,且较易为公众投资者进行估值比较。从宏观经济角度看,金融及科技类IPO的增加与经济增长预期改善及资本市场健康状况相符,同时也反映了私募股权及风险投资者在经历多年延迟退出后的积压需求。

此次转变与2020至2021年的投机热潮有本质区别。市场预期将出现更审慎的估值、更重视盈利路径及可持续的经济效益。传统IPO结构因其透明度及监管清晰度而重获青睐。对公众市场投资者而言,这提供了以更合理价格投资高增长企业的机会;对私募市场而言,则意味着期待已久的流动性事件终于到来。2026年的IPO市场代表着一个成熟时刻,由真实的投资者需求驱动,而非投机性金融结构。

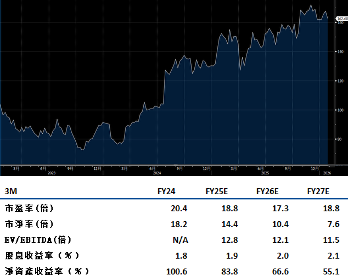

3M(MMM.US)凭藉更佳的商业化策略、新产品推出及营运效率提升,正按计划达成或略略超越2027年的财务目标。然而,公司基本面显示其市盈率仅为18.8倍,远低于同业水平,估值具吸引力。

公司在部分工业市场正逐步扩大市场占有率,并积极拓展较低端的电子产品领域。管理层预计2026年销售增长率为3%。

总体而言,公司正透过内部改善措施稳步推进其中期目标。投资者需关注宏观经济复甦信号及公司潜在的资产重组动作,这些因素将成为未来股价重估的关键驱动力。建议可在184美元附近获利,设置151美元作为止蚀位。

宝洁(PG.US)若要重返其五年平均市盈率23倍的估值水平,关键在于将销售增长率提升至3%或以上。管理层维持2026年每股盈利目标不变,这为公司创造了再投资空间。

值得注意的是,公司在2026财年第一及第二季的业绩表现均超出预期,加上大宗商品成本预测保持稳定,这些因素为公司提供了财务灵活性。管理层计划将节省的成本重新投入到不同价格范围及销售渠道的创新项目中,以支持产品组合的竞争力。这项策略对于抵消旗下领先家居品牌所面临的销量压力至关重要,特别是在消费者对价格敏感度上升的市场环境下。

公司的重组计划预计将按原定方向推进,透过裁员及提升生产效率等措施释放资金。这些营运改善措施将支持高达50亿美元的股份回购计划,为股东提供直接回报。公司依靠其强大的品牌组合、稳健的成本管理及积极的资本分配,仍具备中长期价值重估的潜力。投资者需密切关注新CEO的战略执行能力,以及消费市场复甦的时间点,这些将是推动估值回归历史均值的关键要素。建议可在170美元附近获利,设置140美元作为止蚀位。