美股周五反覆造好,道指及标指齐创收市历史新高,道指升237点或0.48%报49,504点,标指升0.65%报6,966点,纳指升0.81%报23,671点;因12月份就业数据显示新增职位虽差过预期,但失业率下降至4.4%,加上密歇根大学1月消费者信心初值升至四个月高位,市场押注经济增长并预期联储局今年仍有减息空间。今周将展开美股Q4业绩期,摩根大通、花旗集团等大行今周率先放榜,投资者关注业绩表现。以及周二美国12月CPI报告将公布。大市方面,我们料S&P500指数将于6,800-7,100点之间上落。

美国餐饮业去年12月同店销售下跌1.1%,主要受到严寒天气、降雪以及25年来最严重流感影响人流所致。然而,展望今年,行业前景依然充满希望。随着去年未季恶劣天气、流感干扰、关税影响和政府停摆等不利因素逐步减轻,行业将有显著的改善空间。

快餐业表现胜于预期,根据Black Box数据,快餐业12月同店销售仅下跌0.2%,尽管人流下跌2.8%,但2.7%的平均消费增长有效抵消了大部分负面影响。相较11月,这代表40个基点的放缓,两年累计可比销售额下跌530个基点至负1.2%,主要归咎于天气和流感等临时性因素。

值得关注的是,快餐业表现超越休闲餐饮140个基点,充分印证了麦当劳(MCD.US)和塔可钟(YUM.US)等快餐连锁店在今年将有更优异表现的投资论点。

2026年增长动力强劲,快餐业同店销售改善的有利因素包括:油价下跌降低消费者交通成本、2025年第一季度低基数效应、中低收入消费者信心和支出增强,以及税制改革带来的可支配收入增加。联储局减息和潜在的经济刺激措施更为消费支出提供了额外上升动力。

汉堡王(QSR.US)、Jack in the Box(JACK.US)、麦当劳和温蒂汉堡(WEN.US)等快餐连锁企业均被纳入Black Box指数。随着休闲餐饮面临高基数挑战,快餐连锁凭藉价格优势和便利性,将在税制变革和能源成本下降的环境中获得更大收益,展现出更具吸引力的投资价值。

麦当劳(MCD.US)美国市场同店销售有望在2025财年第四季至2026年第一季实现中个位数增长。随着去年大肠杆菌的影响消退,公司将凭藉新产品推出和超值套餐策略,吸引各收入阶层消费者,表现将超于同业。

公司与加盟商共同投资,推出5美元和8美元价位的超值套餐,精准把握消费者对价值的重视,这一策略性举措将有望推动销售增长。国际市场方面,2026年可望实现低个位数增长,得益于强大的日常价值主张、食品品质改进,以及鸡肉产品和网上销售的增长。

国际发展授权市场的同店销售增长预计将适度超越国际直营市场的表现。随着销售杠杆效应显现,调整后营运利润率有望在2025年和2026年温和扩张,为股东创造持续稳健的投资回报。建议可在347美元附近获利,设置285美元作为止蚀位。

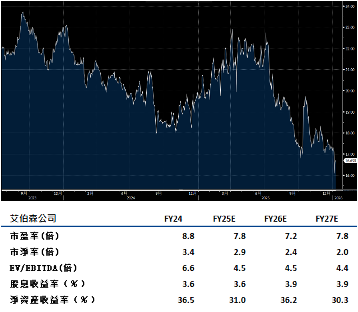

艾伯森(ACI.US)预计2025财年第四季同店销售将受到65-70个基点的影响,这主要源于《降低通胀法案》自1月1日起实施的药品降价政策。值得注意的是,虽然销售额受到短期压力,但这项政策变化不会对公司利润产生负面影响,显示出良好的成本管理能力。

药房业务持续成为销售增长的主要动力,展现出稳健的市场需求。核心食品杂货业务正在逐步增强,销售单位环比改善,虽然仍低于去年同期,但预计将在2026财年中期转为正增长。令人鼓舞的是,线上互动和忠诚客户群持续扩大,这一趋势预计将在第四季延续,而自身品牌仍然为公司提供了巨大的增长机会。

毛利率方面,第四季将因业务组合变化而出现同比下跌,主要受药房销售占比提高和第三季疫苗接种提前拉动的影响。公司将通过营运效率提升来抵消保持价格竞争力所需的投资,确保盈利能力稳定。建议可在美元18.85附近获利,设置15.50美元作为止蚀位。