內地10月出口表現遜預期拖累,科技股再捱沽,是拖低大市主力。中國10月份居民消費價格(CPI)意外同比上漲0.2%,彭博經濟學家認爲節日消費對CPI的提振效應料很快消退,通縮壓力依然頑固。市場將關注今周騰訊、京東和中芯將公佈業績。缺乏新一輪利好政策消息,料大市在25,500點至26,500點桑浮動。

中美元首會晤,整體成果略超市場預期。雙方在多個關鍵議題上達成框架性共識,包括中方將恢復採購美國大豆等農產品、推遲實施稀土出口管制;美方則同意進一步暫緩新增對等關稅並降低芬太尼關稅,並就控制芬太尼流通展開合作。這些成果雖具積極信號,但尚未形成具有法律約束力的正式協議,往後仍需觀察雙方能否在執行層面延續共識。參考2019年6月大阪峰會的經驗,當時兩國元首同樣在高層會談中就框架性問題達成一致,而真正具約束力的書面協定直至2020年初才正式簽署。

無論是中美會晤還是美聯儲政策動向,這兩項利好消息落地後,市場並未出現明顯反彈,顯示投資者此前已有較為充分的預期定價,短期宏觀方面暫無更多利好消息。港股科技受美國科技股業績影響,短期上漲動力不足。建議關注部分高息股,按照以往情形11-12月高息股相對表現較徍,公用事業、電信營運商等高股息板塊可提供防禦價值。此外,最近各大企業陸續公佈第三季度業績,可以關注具備成長動力與營運優勢的龍頭企業。

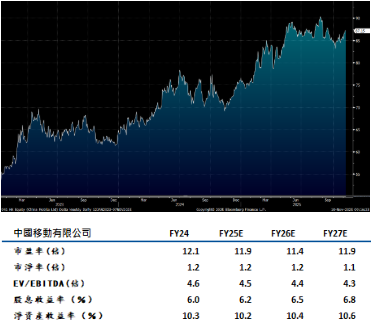

中國移動(941 HK)長期被視為港股高股息目標,2025年中期派息每股2.75港元,同比增長5.8%,全年派息率預計進一步提升。在低利率環境下,公司穩定的現金流和超過6%的股息收益率對保守型投資者具吸引力。

中國移動2025年第三季度業績穩健,營收表現符合市場預期。當季營業收入同比增長2.5%至2509億元,較第二季度0.1%的增速有所回升。淨利潤同比增長1.4%至311.2億元。第三季度移動用戶量達10.1億戶,同比增長0.5%,但每用戶平均收入(ARPU)同比下降3.2%至45.5元人民幣。業務呈現分化,移動服務收入同比下降3%,而固網業務在寬頻用戶稳健增長(第三季度同比增長5%達3.29億戶)的推動下實現8%的同比增長。集團DICT業務在前三季保持良好增長,其中AI直接收入呈現快速增長。長期而言,看好公司作為全球電信營運商龍頭的經營韌力與競爭力。建議可上望HK$98.50,HK$81.00止蝕。

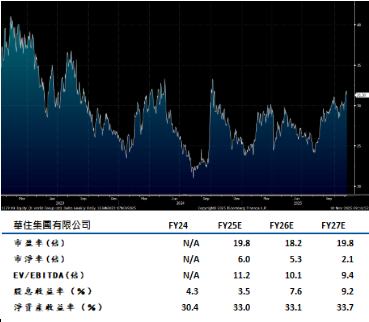

華住集團(1179 HK)最近舉辦2025華住夥伴大會,在大會上公司推出了季度展望,漢庭快捷等新品牌完善品牌矩陣,並計畫實現2030年2萬家酒店,長遠實現5-6萬家的規模目標。在經濟型酒店板塊,華住推出漢庭快捷,與已有的海友品牌共同加速对低綫城市的滲透。在中高端酒店板塊,華住推出全季大觀打造具有東方美學的中高端酒店體驗。

管理層指出,越來越多在低綫城市擁有物業的潛在加盟商正對與華住集團合作展現出濃厚興趣(包括更多國有企業),主要由於現階段從房地產開發/銷售中盈利較為困難。針對現有加盟商,華住正著力吸引家族第二代/第三代成員延續合作,確保持續穩定的夥伴關係。考慮到消費者和加盟商對全季的體驗和投資回報率的長期認可,預計全季展望的初期簽約或較為積極。同時,3Q25財報(預計11月底發布)有望超預期,每間可售房收入可能實現同比正增長,而市場普遍預期為低個位數百分比下降。建議可上望HK$35.40,HK$29.10止蝕。