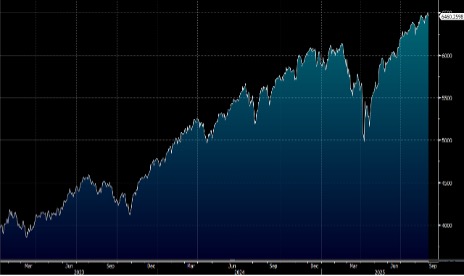

8 月份密歇根大学消费信心指数终值报58.2,低过初值的58.6。核心个人消费开支平减指数(Core PCE)按年升幅从6 月的2.8%,轻微加快至2.9%,符合预期。美国通胀维持高企,或对联储局9 月减息构成挑战。大市方面,一周累计,道指下跌0.2%,标指及纳指分别下跌0.1%及0.2%。我们料S&P500 指数将于6,400-6,600 点之间上落。本周的重头戏将是今周五发布的美国8 月非农就业数据。

安全性仍是推动自动驾驶汽车普及的核心障碍之一,因为任何安全失误都会引发法律及监管风险。特斯拉(TSLA.US)放弃使用像 Lidar 这样的探测器,采用以相机为主的系统,短期可以降低成本,但若发生严重事故,则可能在法规与公众审视下成为被指控以成本节省换取安全性的案例,进而放大监管与诉讼风险。这意味着在政策制定与法庭判决层面,成本削减与安全性之间的界线将成为重要议题。

相较之下,Zoox、Waymo(GOOG.US)等公司采用广泛的感测组合(包括 Lidar、雷达与摄像头),把安全性作为产品价值与市场信任的一部分,这有助于降低长期的安全风险,但伴随着较高的前期成本与持续的维护费用。

Zoox 的车辆在成本方面可能较高,甚至高达约 20 万美元,但长期成本结构的竞争力仍取决于是否能透过先行者优势与车舱设计释出司机座位以外的空间,从而提升营运效率与资本回报率。

另外,Goodyear 的 SightLine 感应产品声称能透过环境条件(如下雨、降雪等)提供更高阶的 AV 回应情报,这类感应辅助技术有望提升整体安全性与决策准确性。Wayve 正在开发的一系列感测组合也可降低成本,从而减少成本与安全性之间的取舍压力。

NVIDIA(NVDA.US)在第二季的销售与第三季的展望略高于市场预期。第三季预估Blackwell 平台与网络(Networking)领域的结构性动力强劲,并且 GB300 的増量以及 75 亿美元左右的收入水平支持未来成长。

其次,虽然云端服务提供商的客户集中度较高,达到 50% 的程度,但若未来云端采用面拓展至更多主权云、二线云与企业客户,长期增长动力在明年前保持韧力,这也意味着 Nvidia 的数据中心需求结构正在从集中化的顶层用户逐步扩散至更广泛的客户群。对中国需求而言,政策与许可的风险确实存在,但 Blackwell 的全球扩展若能在其他市场补偿,整体增长前景仍然稳健。Nvidia 被视为 AI 基础设施的核心供应商,数据中心的动力与 GPU 需求的结构性超越供应。建议可在197 美元附近获利,设置162 美元作为止蚀位。

Snowflake(SNOW.US)产品销售在环比上呈现增长,显示其AI 产品对收入贡献正在改善,推动因素之一是公司在平台上部署 AI 代理(AI agents)的规模扩张,促进客户在数据仓储解决方案上的深度使用与消费增长。尽管营收增长速度仍落后于同业领先者,如 Palantir,但 Snowflake 的留存率已稳定在大约 125%,且大型订单与未完履行义务(remaining performance obligations,RPO)呈现增长,这些指标显示留存与消费模式正朝着更可预测与可重复的方向演进,为未来的现金流与收入可测性提供支持。Snowflake 寻求更多小型收购以完善其 AI 生态系统,超出 Cortex Analyst 的现有功能,这与 Databricks 近期收购 Neon 等策略形成呼应,显示该领域的厂商竞争正朝着以原生 LLM 整合与生态系统整合为核心方向发展。建议可在267.00 美元附近获利,设置219.00 美元作为止蚀位。