美国7月非农就业数据远低于预期,5月和6月的就业数据也被大幅下调,从而打击了市场对经济强劲的乐观预期。大市方面,一周累计,道指下跌2.9%,标指及纳指分别下跌2.4%及2.2%。我们料S&P500指数将于6,100-6,400点之间上落。

数据显示,美国租楼家庭的增长速度正逐步超越买楼家庭,这一趋势会对房屋建筑商的销售带来压力。房屋拥有所需的收入门槛已明显提高,目前买楼的收入要求高出租楼84%,而在2020-2021年,这一差距仅为19%。第二季,新增家庭中有1.19百万全部来自租楼家庭,这使得美国的购房率降至2019年第三季以来的最低水平,且在所有年龄组中都表现出需求疲软的迹象。这表明,像KB Home(KBH.US)、Meritage Homes(MTH.US)这类面向上车盘市场的房屋建筑商,以及以换房为导向的Toll Brothers(TOL.US)和PulteGroup(PHM.US),面临的市场需求相对平淡。

据美国人口普查局资料,今年第二季,美国家庭增长平均每月为119万户,略低于长期平均水平的130万户。这一增长几乎完全由租楼家庭推动,连续第五个季度租楼家庭数量超于购房家庭。租楼家庭新增123万户,而买楼家庭则减少了3.9万户。

预计未来十年,随着人口死亡率的上升,整体家庭增长将放缓。虽然新家庭的形成仍会继续,但增长速度的减缓将对新楼需求的数量和类型产生深远影响。房价的快速上涨、借贷成本的增加以及税收负担的加重,使得购房的成本远远高于租房。平均年收入达到116,633美元才能负担买楼,而租楼则只需64,160美元,这一差距超过80%。这将持续压制楼宇销售,同时支撑租楼市场的发展。

META(META.US)第二季实现超出预期的广告价格增长9%,这一表现令人惊喜,尤其是在市场普遍预期中国广告主的支出将出现回落的背景下。Meta在争夺广告份额方面取得了优势,特别是随着美国可能禁止TikTok的威胁加剧,Meta成功从TikTok手中夺取了一部分市场份额,这也可能带动了其Reels平台的广告变现。此外,WhatsApp引入广告也推动了广告展示量的增长,这一趋势有望在下半年持续发酵。

Meta的超智慧(Superintelligence)计划,将成为WhatsApp变现的重要驱动力。该平台被大量小型企业和广告主用作客户服务管道,利用AI提升用户体验。公司在生成式人工智能基础设施上的投资,有望改善推荐系统和广告定向,特别是在Reels广告的点击转化和消息广告方面,这些都是推动第二季广告价格增长的关键因素。建议可在854美元附近获利,设置703美元作为止蚀位。

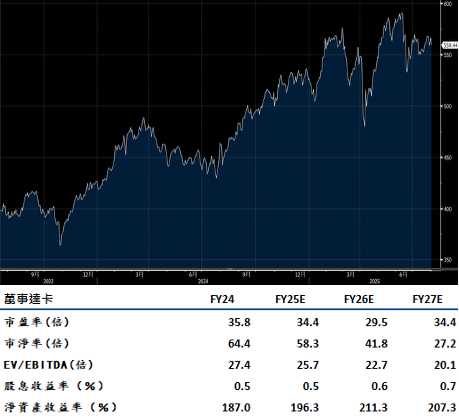

万事达(MA.US)在2025年至2027年的收入增长前景被普遍看好,预计将实现12%至13%的稳健增长,主要得益于消费者支出持续稳定,以及在服务业务和英国市场份额的增长带来的有利因素。在全球支付活动不断扩展的背景下,新兴支付流量、多样化的交易结构以及不断增长的服务收入,都对公司有利。随着现金和支票数位化的持续推进,行业的长期支持依然强劲,同时,Mastercard在金融科技领域的投资与用户黏性提升,也是有利因素。

此外,公司正积极开拓加密货币、网路安全、代理式商务(agentic commerce)、“先买后付”(buy now, pay later)以及数位身份和信任等新兴领域,进一步巩固其在数位支付生态中的领导地位。

近期完成的Recorded Future收购案,彰显公司在网路安全和开放银行领域的布局日益深入。建议可在631美元附近获利,设置519美元作为止蚀位。