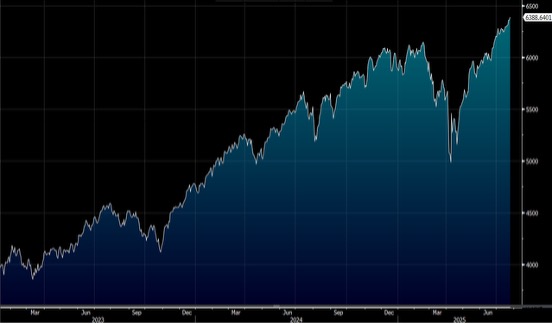

美国股市上周屡创纪录新高,本周最重要焦点是四大科技巨擘季绩,联储局议息后对利率前景的看法,美国总统特朗普设下的关税限期,以及7月非农业职位数据等。大市方面,一周累计,道指上升1.3%,标指及纳指分别上升1.5%及1.0%。我们料S&P500指数将于6,200-6,600点之间上落。

美国大型银行有约1,900亿美元的普通股核心资本(Common Equity Tier 1, CET1)盈余,可在新联邦储备委员会监管副主席的推动下,用于增加股东回报。今年压力测试结果变得较为宽松。联储局透过降低系统性额外储备金要求及提升年度审查的透明度,进一步降低大型银行的CET1要求。过去一个月,美国银行如美国银行(BAC.US)和摩根大通(JPM.US)都宣布了各自40到50亿美元的股票回购计划,显示股东回报的步伐正在加快。

大型银行为了应对潜在的巴塞尔协议(Basel Endgame)规范,积累了充足的盈余CET1资本。摩根大通的预估盈余超额(约670亿美元)高于其50亿美元的股票回购计划,使其能更积极地回馈股东,较其他同行更具灵活性。美国银行、富国银行(WFC.US)和高盛(GS.US)都宣布了各自40亿美元的回购计划。

除了富国银行最近才解除资产上限外,自疫情以来,大型美国银行的资产都有所增加。其中,摩根大通的资产增幅较大,这也是它的全球系统重要银行(G-SIB)额外附加费(surcharges)上升最多的原因之一——2023年上升50个基点,2024年再增加50个bps,至4.5%的同行领先G-SIB附加费。经过2023年的提升后,高盛成功缓解了2024年潜在的附加费上调压力,但其附加费预计在2026年还会上升。富国银行的资产变化与疫情前水平大致持平,因此相较之下规模较为细小,这也解释了它在2022年系统重要银行附加费下降50个bps的原因。花旗银行(C.US)在2023年其系统性附加费上升了50个bps,而美国银行则在2024年增加了50个bps。

Verizon(VZ.US) 第二季业绩表现坚实,消费者后付费手机净新增用户仅减少51,000,优于市场预期的减少87,600,显示公司有望全年实现正的净增长,这得益于多项应对竞争对手促销的措施。此外,这也可能反映了由于持续部署C-band频谱带来的网络容量提升所带来的好处。

公司已采取多项措施来保护其消费者后付费用户份额,包括为期三年的价格锁定以及免费手机保证,并且增加网络容量和本地营销力度。另外,公司预计将在明年上半年完成对Frontier的收购,这将提升其竞争力,通过新增约250万光纤用户和8,100万已覆盖地区,增强光纤和有线宽频业务的协同优势。建议可在48.50美元附近获利,设置39.90美元作为止蚀位。

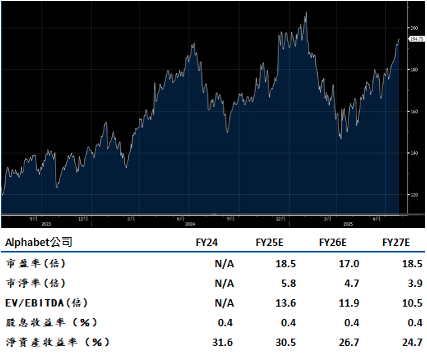

Google(GOOG.US)与ServiceNow 签署了价值12亿美元的合约,紧随OpenAI成为Google客户之后,这有望促进Google Cloud在下半年的增长速度达到30%以上。随着企业用户转向Google Cloud进行大规模的AI应用部署,主要原因是其低成本的推理运算,这也反映出企业在AI计算需求上的高峰。Google Cloud在第二季度的总订单积压激增35%,达到1,060亿美元,显示AI部署需求正高速增长。

此外,Alphabet在新一代生成式人工智能(Gen-AI)功能上的推进,例如AI概览(AI Overviews)、Gemini Live、Lens和Circle搜寻,已经减少了来自大型语言模型搜索同行(如ChatGPT和Anthropic)的竞争风险。Gen-AI计算需求的持续旺盛,有利于Google Cloud领先云端服务供应商,特别是在内部芯片开发方面。YouTube TV和Premium订阅服务销售强劲,目前营收约为180亿至200亿美元的运行速度。今年资本支出预计较去年增长13%,与Meta类似,这将有助于Google Cloud在Waymo扩展到新城市时,加快第二季的销售增长。建议可在220美元附近获利,设置181美元作为止蚀位。