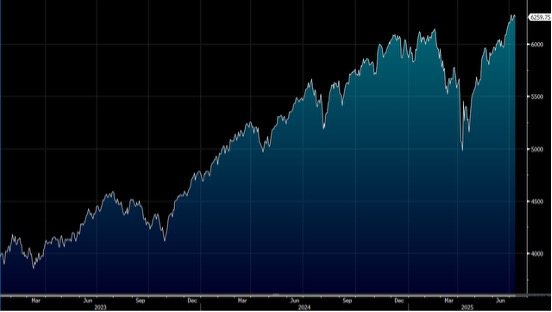

美国总统特朗普向大部分重要贸易伙伴收取20%至30%的全面关税,加剧市场对贸易战的忧虑。今周银行上季业绩陆续出炉,美国6月CPI将于美东时间周二公布,PPI将于周三公布,作为衡量联储局利率政策的重要参考。大市方面,一周累计,道指下跌1.0%,标指及纳指分别下跌0.3%及0.1%。我们料S&P500指数将于6,100至6,400点之间上落。

建材行业在下半年将迎来新一轮的市场关注,主要得益于扩张性财政政策、预期联储局与欧洲央行的降息、没有新增关税,以及潜在的并购活动支持。各地的大型基建计划提供了稳定的需求背景,减少了行业过去对借贷的依赖,也降低了对利率变动的敏感度。行业龙头公司逐步转向以利润率为重点的策略,且此趋势有望持续到下半年。业界正积极投资以应对市场的碳中和转型,这不仅带来成长机会,也有助于降低成本,尤其对于有多样化业务及严格控制成本的企业而言更具吸引力。

全球建材股估值仍将紧盯今年盈利成长预期,特别是受益于美国市场的需求、成本削减以及需求回暖。Holcim (HCMLY.US) 在北美分拆后,透过Amrize (AMRZ.US) 在纽约证交所挂牌,股价有所提升。Heidelberg (HDLMY.US) 在零碳混凝土领域处于领先地位,但Cemex (CX.US)、Buzzi (BZZUY.US) 和 Heidelberg 仍落后于美国同行,行业的溢价差距逐步扩大。

展望下半年,建材行业的表现或将受到美国市场需求强劲、欧洲主要经济体如德国的回暖,以及碳中和相关并购活动的影响。年初的主要亮点包括 Heidelberg ,该公司在推出首个大规模碳捕捉与封存(CCUS)工厂及推出零碳水泥后,股价自年初至今升超过68%。Holcim 则受到北美Amrize IPO的提振,上升约37%。随着天气和贸易波动在上半年逐步缓解,预计明年需求将逐步回暖。由于销售价格上升趋势可能放缓,成本控制将成为提振下半年利润率的关键。

李维斯(LEVI.US)上调销售和利润指引后,仍可能低估了其潜在的上升空间,尤其是来自Dockers品牌的拖累已成过去。现时品牌在千禧世代和Z世代消费者中的日趋流行,并且在女性产品线以及新兴品类方面的增长速度正加快,主要受益于直营渠道和扩大的批发业务。

公司推行的本地化和具有文化特色的营销活动,例如与Beyoncé合作的视频系列,有助于其与年轻消费者建立更紧密的联系。由于关税前积增大库存和积极的应对措施(如策略性提价),第二季毛利率影响不大。营运利润率约为6%,较去年第二季高出近400个基点,这得益于库存精简和产品结构的有利变化。

公司在持续推动品牌年轻化、渠道扩展和产品创新方面展现出强劲动力,预计未来数季仍有较大成长潜力,并可能超越目前预期的表现。建议可在22.30美元附近获利,设置18.35美元作为止蚀位。

微软(MSFT.US) 裁员约9,000人,这是推动内部AI工具应用的策略之一。这些裁员措施部分抵销与AI基础设施建设相关的资本支出上升所带来的较高折旧成本。

微软的多元化业务结构使其在不确定的经济环境中更具韧力,且在云端服务的强劲推动下,预计销售增长将保持两位数。随着智能云(Intelligent Cloud)业务的扩张,AI服务的贡献料将持续提升,并且随着更多产能投入以满足需求,该部分业务有望保持超过20%的销售增长。

微软在积极推进AI转型的同时,展现出稳健的财务实力和灵活的成本控制能力,未来几个季度仍具备较好的成长潜力。建议可在567美元附近获利,设置466美元作为止蚀位。