财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

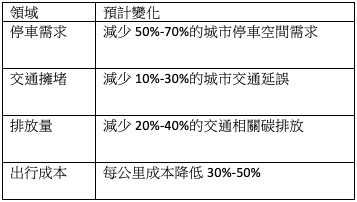

2025年6月22日,特斯拉在德州奥斯汀正式启动Robotaxi试点服务,标志着自动驾驶技术发展的重要里程碑。该服务初期仅使用10辆Model Y车辆,但特斯拉计划在数月内将车队扩大至1,000辆,并在2025年底前在美国部署数十万辆Robotaxi。这一举措不仅展示了特斯拉在全自动驾驶(FSD)技术上的领先地位,也为交通行业的未来带来革新。

特斯拉的Robotaxi服务采用基于视觉的端到端AI模型,与传统自动驾驶系统依赖LiDAR、雷达和摄像头的融合方案不同,特斯拉仅使用摄像头和神经网络,通过计算机视觉技术模拟人类视觉,实时处理路况数据并作出驾驶决策。

此外,特斯拉的FSD技术依赖于其品牌汽车收集的海量真实世界驾驶数据,其车联网(IoV)技术支持车辆与环境的实时交互,为低成本自动驾驶奠定了基础。

从事提供商用和军用飞机发动机和系统,风能和其他可再生能源发电设备和电网解决方案,以及天然气,蒸汽,核能和其他发电设备。

公司积极布局下一代高效引擎并保持在防务市场的领先地位,为长期增长提供强大动力。短期有望受惠欧美国防开支增加,带来资金的留意

航空需求波动及供应链中断。

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

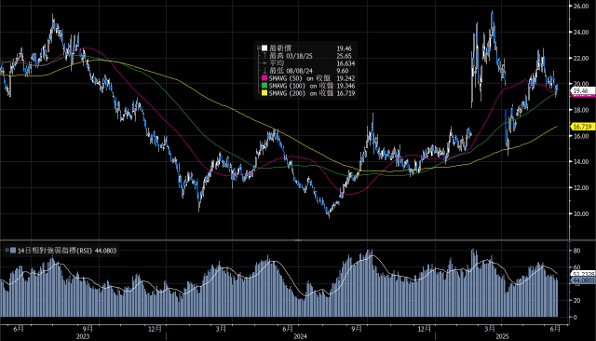

现价: 239.37元

短线目标价:263.00元

止蚀价:227.00元

全球知名汽车零部件供应商,各类外饰件和车身结构件产品,并发展出铝动力电池盒、智能前脸等电动化、智能化新型产品线。

公司电池盒业务进入收成期,内地要求汽车生产商60天内结清与供应商的大部分款项,对汽车制造商及汽车零部件企业短期有利。当前股价对应2025年PE约7.6倍,估值性价比突出。

新能源汽车需求波动及原材料价格波动。

现价: 19.88港元

中线目标价:21.60港元

止蚀价:18.50港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。