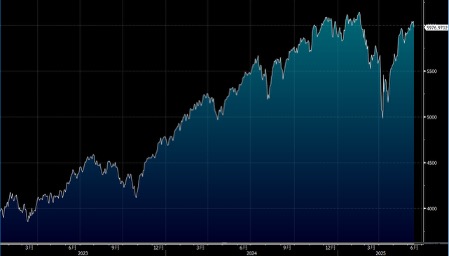

中东紧张局势急速升温,美股周五遭抛售,市场本周焦点将是联储局议息后的讯息及中东局势,特别是伊朗的反击行动。上周道指下跌1.3%,标指及纳指分别下跌0.4%及0.6%。我们料S&P500指数将于5,800-6,200点之间上落。

随着英伟达(NVDA.US)的Blackwell GPU的产能逐步扩大,预计将推动50,000至100,000个GPU集群的建设,进而带动今年AI伺服器销售额达到1,780亿美元,较去年增长54%。这一预测高于市场之前预计的52%。大多数的销售(约70%)将由超大规模云端服务商(hyperscalers)主导,而Dell(DELL.US)、Super Micro(SMCI.US)和Hewlett Packard (HPE.US)等硬件供应商也将受益,因为来自新云(neocloud)和主权国家客户的需求强劲,预计这些销售额将激增116%至400亿美元。

在全球竞争激烈的AI基建建设背景下,Blackwell GPU的产能扩展将使今年的AI伺服器销售保持高速增长,尽管面临较高的比较基数。由于云端服务商将AI基础设施视为IT支出的重点,加上关税和贸易问题未影响其投资热情。

AI数据中心的建设也在加速。根据企业的资本投资计划,美国计划在2025-26年内建造约2.7吉瓦的AI数据中心,预计这些设施将在今年和明年投入营运。由于项目完成时间不确定,硬件和网路设备供应商的销售预测较为不确定。然而,已经或即将在2025-26年推出的超过10万GPU群组(例如xAI的20万GPU群组)以及像Crusoe等新云提供商建设的200兆瓦数据中心,都将为设备供应商带来大量销售机会,尤其是在贵高价值的硬件设备方面。

所以,随着Blackwell GPU的产能扩展和AI数据中心的建设推进,今年全球AI伺服器市场将迎来高速增长,这将对硬件设备供应商带来丰厚的商机。

甲骨文(ORCL.US)的累积订单达到1,380亿美元,较之前水平增加了41%,显示市场对其云端基础设施服务的需求依然强劲。这个数字预示着,预计在2026财年,甲骨文的销售增长将加快,约达致15%的增幅。

甲骨文的云端服务正逐步扩展,覆盖基础设施和应用层面,推动销售增长。公司在关联资料库市场拥有22%的市占率,市场规模达810亿美元,这为公司提供稳定的现金流,进而用于推动云端基础设施的升级与推广。尤其是在生成式AI对基础设施的需求增加,以及与三大超大云提供商的合作,让甲骨文有望成为第四大云服务提供商。建议可在236美元附近获利,设置194美元作为止蚀位。

亚马逊(AMZN.US)对其杂货业务进行重组,将其与Whole Foods更好地整合,这是一个早该推出的策略,目的是优化营运流程并促进亚马逊Fresh的增长。亚马逊需要积极投资,扩展在美国1.1兆美元的杂货市场,并争取从主要竞争对手沃尔玛(WMT.US)那里分得更多市场份额。

在零售方面,速度、便利性和价值仍是关键策略,以维持领先地位并推动双位数的广告收入持续增长。同时,IT预算的扩张和企业对于将基础设施转移到公共云的意愿提高,也为亚马逊云服务(AWS)带来推动力。

最后,预计今年亚马逊的收入将实现高单位数的增长,主要由AWS、第三方卖家服务、线上零售改善以及广告业务扩展所推动。整体而言,亚马逊的长期发展仍具备良好的前景。建议可在238美元附近获利,设置196美元作为止蚀位。